Mae chwyddiant wedi dod yn un o'r materion economaidd byd-eang mwyaf enbyd heddiw. Mae prisiau cynyddol wedi lleihau'n sylweddol y cyfoeth cyffredinol a'r pŵer prynu o ran enfawr o'r byd datblygedig.

Ac er mai chwyddiant yn sicr yw un o'r ysgogwyr mwyaf i argyfwng economaidd, mae perygl mwy yn dod i'r fei - stagchwyddiant.

Stagchwyddiant a'i effaith ar y farchnad

Wedi'i fathu gyntaf ym 1965, mae'r term stagchwyddiant yn disgrifio cylch economaidd gyda chyfradd chwyddiant uchel yn gyson ynghyd â diweithdra uchel a galw llonydd yn economi gwlad. Poblogeiddiwyd y term yn y 1970au wrth i'r Unol Daleithiau fynd i mewn i argyfwng olew hirfaith.

Ers y 1970au, mae stagchwyddiant wedi bod yn ddigwyddiad ailadroddus yn y byd datblygedig. Mae llawer o economegwyr a dadansoddwyr yn credu bod yr Unol Daleithiau ar fin cychwyn ar gyfnod o stagchwyddiant yn 2022, wrth i chwyddiant a chyfradd ddiweithdra gynyddol ddod yn fwyfwy anodd mynd i’r afael â nhw.

Un o’r ffyrdd y gellir mesur stagchwyddiant yw drwy gyfraddau real—cyfraddau llog wedi’u haddasu ar gyfer chwyddiant. Mae edrych ar gyfraddau real yn dangos y cynnyrch gwirioneddol a'r enillion gwirioneddol ar asedau, gan ddatgelu gwir gyfeiriad yr economi.

Yn ôl y US Swyddfa Ystadegau Labor, cofnododd y mynegai prisiau defnyddwyr (CPI) gyfradd chwyddiant o 8.5% ym mis Gorffennaf. Cyhoeddodd CPI mis Gorffennaf gynnydd o 1.3% yn unig o’i niferoedd ym mis Mai, gan annog llawer o lunwyr polisi i ddiystyru difrifoldeb y gyfradd chwyddiant gyfredol.

Fodd bynnag, mae cyfraddau real yn rhoi darlun gwahanol iawn.

Ar hyn o bryd mae cynnyrch 10 mlynedd Trysorlys yr UD yn 2.8%. Gyda chwyddiant yn 8.5%, yr elw gwirioneddol ar fod yn berchen ar filiau Trysorlys yr UD yw 5.7%.

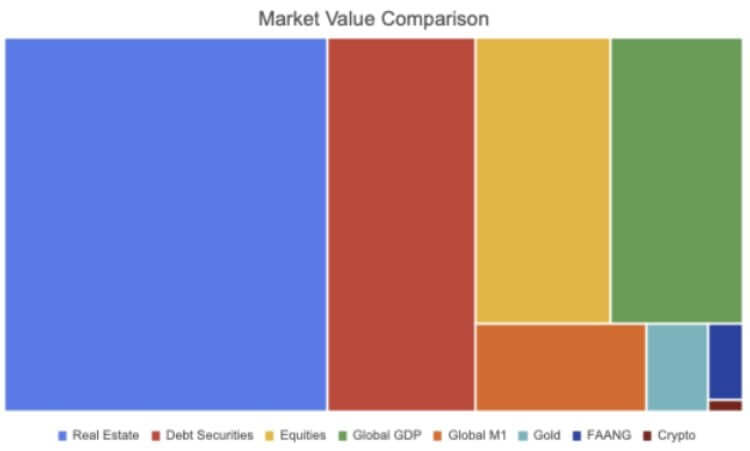

O 2021 ymlaen, amcangyfrifir bod maint y farchnad bondiau byd-eang tua $119 triliwn. Yn ôl y Cymdeithas y Diwydiant Gwarantau a Marchnadoedd Ariannol (SIFMA), daw tua $46 triliwn o hwnnw o farchnad yr UD. Ar hyn o bryd mae gan holl draciau SFIMA y farchnad incwm sefydlog, sy'n cynnwys gwarantau a gefnogir gan forgais (MBS), bondiau corfforaethol, gwarantau trefol, gwarantau asiantaeth ffederal, gwarantau a gefnogir gan asedau (ABS), a marchnadoedd arian. enillion negyddol pan gaiff ei addasu ar gyfer chwyddiant.

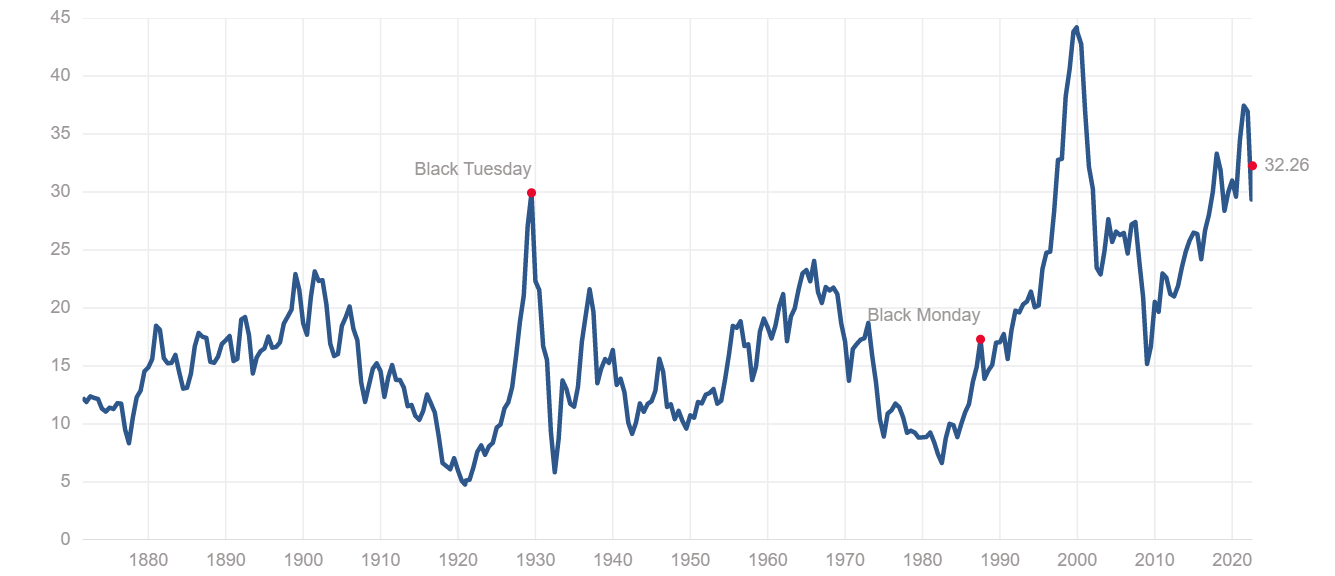

Mae'r mynegai S&P 500 hefyd yn perthyn i'r un categori. Mae cymhareb pris-i-enillion Shiller (P/E) yn rhoi'r mynegai S&P yn y categori sy'n cael ei orbrisio'n fawr. Mae'r gymhareb yn dangos enillion wedi'u haddasu ar gyfer chwyddiant y mynegai S&P ar gyfer y 10 mlynedd flaenorol ac fe'i defnyddir i fesur perfformiad cyffredinol y farchnad stoc. Mae'r gymhareb Shiller P/E bresennol o 32.26 yn sylweddol uwch na'r lefelau a gofnodwyd cyn yr argyfwng ariannol yn 2008 ac mae ar yr un lefel â'r Dirwasgiad Mawr ar ddiwedd y 1920au.

Mae'r farchnad eiddo tiriog hefyd wedi cael trafferth. Yn 2020, cyrhaeddodd gwerth y farchnad eiddo tiriog fyd-eang $326.5 triliwn - cynnydd o 5% o'i werth yn 2019 a'r lefel uchaf erioed.

Roedd disgwyl i boblogaeth gynyddol sy'n tanio prinder tai wthio'r nifer hwn hyd yn oed yn uwch eleni. Yn yr Unol Daleithiau, mae cyfraddau llog wedi'u pegio i bron i sero ers argyfwng ariannol 2008, gan wneud morgeisi'n rhad a chynyddu gwerthiant tai ledled y wlad.

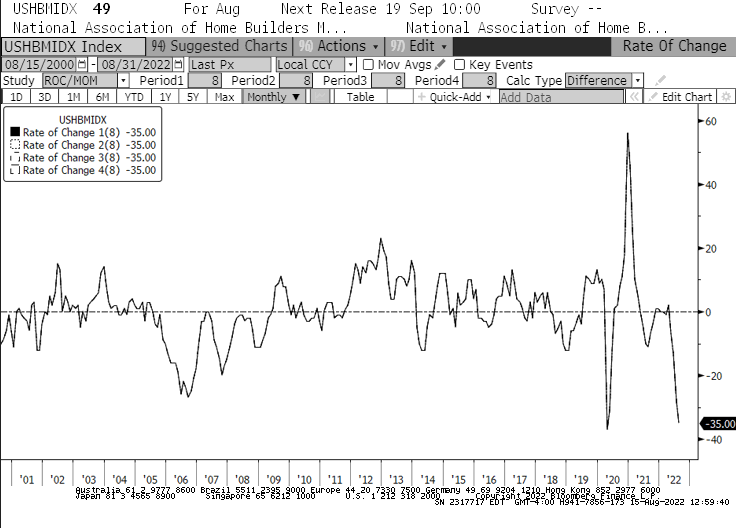

Mae'r cynnydd mewn cyfraddau llog rydym wedi'i weld ers dechrau'r flwyddyn ar fin newid hyn. O fis Ionawr, gwelodd mynegai marchnad dai Cymdeithas Genedlaethol yr Adeiladwyr Cartrefi (NAHB) ei ddirywiad cyflymaf -35 mewn hanes. Roedd y gostyngiad a gofnodwyd yn y mynegai yn gyflymach nag yn 2008 pan ffrwydrodd y swigen tai yn sydyn. Dyma hefyd y gostyngiad misol hiraf y mae mynegai NAHB wedi’i weld, wrth i fis Awst nodi ei 8fed mis o ddirywiad yn olynol am y tro cyntaf ers 2007.

Gyda bron pob rhan o'r postio yn y farchnad yn gostwng, gallem weld nifer sylweddol o sefydliadau a rheolwyr asedau yn ailystyried eu portffolios. Mae eiddo sydd wedi'i orbrisio, ecwitïau wedi'u gorbrynu, a bondiau cynnyrch gwirioneddol negyddol i gyd yn mynd i gyfnod sefydlog a allai bara hyd at sawl blwyddyn.

Gallai sefydliadau mawr, rheolwyr asedau, a chronfeydd rhagfantoli gael eu gorfodi i wneud dewis anodd - aros yn y farchnad, goroesi'r storm, a pheryglu colledion tymor byr a hirdymor, neu ail-gydbwyso eu portffolios ag asedau amrywiol sydd â siawns well. o dyfu mewn marchnad sefydlogi.

Hyd yn oed os mai dim ond rhai chwaraewyr sefydliadol sy'n penderfynu dilyn y llwybr olaf, gallem weld swm cynyddol o arian yn llifo i mewn Bitcoin (BTC). Mae'r diwydiant crypto wedi gweld digynsail twf mewn mabwysiadu sefydliadol, gydag asedau heblaw Bitcoin yn unig yn dod yn rhan annatod o lawer o bortffolios buddsoddi mawr.

Fodd bynnag, fel yr ased crypto mwyaf a mwyaf hylifol, gallai Bitcoin fod yn darged y mwyafrif o'r buddsoddiadau hynny.

Ffynhonnell: https://cryptoslate.com/research-what-happens-to-assets-in-a-stagflation-will-smart-money-eventually-move-into-btc/