Mae'r farchnad stoc yn parhau i dueddu'n is.

Cyn rali ddydd Gwener, roedd gan yr S&P 500 isafbwynt cau o 3,930.08 ddydd Iau, i lawr 18.1% o'i uchafbwynt cau erioed o 4,796.56 ar Ionawr 3.

Os ydych chi'n ystyried y gweithredu yn y farchnad o fewn y dydd, roedd yr S&P yn masnachu mor isel â 3,858.87 ddydd Iau, i lawr 19.9% o'i lefel uchaf o fewn dydd o 4,818.62 ar Ionawr 4.

Yn dechnegol, nid yw stociau'n mynd i mewn i “farchnad arth” nes bod prisiau i lawr o leiaf 20% o'u huchafbwyntiau. Ac ar gyfer y rhan fwyaf o wylwyr y farchnad, mae'r cyfrifiad hwn yn seiliedig ar brisiau cau. A dweud y gwir, semanteg wirion yw hyn i gyd am rifau talgrynnu a gwallau talgrynnu.

Unrhyw ffordd rydych chi'n edrych arno, mae'r farchnad stoc i lawr yn fawr.

Dysgu o hanes

Gallem drafod yr holl ffyrdd y mae'r presennol a'r rhai nad ydynt yn debyg i farchnadoedd hanes tarw ac eirth, ond mae hynny'n annhebygol o ddod i ben gyda chasgliad pendant.1 Serch hynny, gadewch i ni wneud adolygiad cyflym o berfformiad y farchnad hanesyddol.

Yn dechnegol, rydym ym mlwyddyn tri o farchnad deirw a ddechreuodd ar Fawrth 23, 2020.

Ryan Detrick, prif strategydd marchnad yn LPL Financial, adolygu'r hanes a dod o hyd bod tair o'r 11 marchnad teirw ers yr Ail Ryfel Byd wedi dod i ben ym mlwyddyn tri. Felly o safbwynt hyd, ni fyddai'n rhy anarferol i stociau fod mewn marchnad arth lawn beth amser cyn mis Mawrth 2023.

O ran hyd, mae cywiriadau marchnad stoc hanes (hy, pan fydd y farchnad stoc yn gostwng mwy na 10% ond llai nag 20%) wedi cael hyd cyfartalog o 133 diwrnod o frig y farchnad i waelod y farchnad, yn ôl data a gasglwyd gan Detrick.

Mae'r cywiriad presennol wedi rhedeg am 131 diwrnod o ddydd Gwener, sy'n ei gwneud hi'n eithaf agos at y cyfartaledd gan dybio bod y farchnad yn mynd i fyny yn fuan.

A chan ein bod yn agos iawn at fod mewn marchnad arth dechnegol, mae nawr yn amser da i siarad am farchnadoedd eirth hanes. Ben Carlson, cyfarwyddwr rheoli asedau sefydliadol yn Ritholtz Wealth Management, adolygu'r data hanesyddol.

Ers 1950, parhaodd y farchnad arth ar gyfartaledd am 338 diwrnod (gydag ystod o 33 i 929 diwrnod) a gwelwyd gostyngiad yn y S&P 500 yn 30.2% ar gyfartaledd (gyda gostyngiad uchaf o 56.8%).

Mae’n werth nodi bod llawer o farchnadoedd arth—ond nid pob un—wedi dod gyda dirwasgiadau economaidd. Ac fel y gallech ddisgwyl, mae'r marchnadoedd arth yn ystod y dirwasgiad yn tueddu i fod yn waeth.

Sylwodd Carlson ers 1929, bod marchnadoedd arth y dirwasgiad wedi para 390 diwrnod ar eu hanterth i'r cafn ar gyfartaledd, gyda stociau'n gostwng 39.4% ar gyfartaledd yn ystod y cyfnod hwnnw. Yn y cyfamser, bu marchnadoedd arth nad ydynt yn ddirwasgiad yn para 202 diwrnod ar gyfartaledd gyda stociau'n gostwng 26.1% ar gyfartaledd.

Dyma beth y cofrestrodd buddsoddwyr amdano

Wrth siarad â dechreuwyr am fuddsoddi yn y farchnad stoc, ceisiaf ei wneud yn bwynt i ddweud y gallwch gael eich ysmygu yn y tymor byr. Yn wir, TKer Stock Market Truth No. 2 yn llythrennol: “Gallwch chi gael eich ysmygu yn y tymor byr.”2

Mae gwerthiannau enfawr yn y farchnad stoc yn normal. Yn hanesyddol mae'r S&P wedi gweld uchafswm blynyddol o dynnu i lawr (hy y gwerthiannau mwyaf o fewn blwyddyn) o 14%. Mae rhai blynyddoedd yn gweld gwerthiannau mwynach. Mae blynyddoedd eraill yn gweld rhai gwaeth.

Mae hyn i gyd yn siarad â dwy realiti sy'n gwrthdaro y mae'n rhaid i fuddsoddwyr ymdopi â nhw: Yn y tymor hir, mae pethau bron bob amser yn gweithio allan er gwell, ond yn y tymor byr, gall unrhyw beth a phopeth fynd o'i le. Dyma beth yw pwrpas buddsoddi yn y farchnad stoc.

Nodyn am y foment bresennol…

Y data economaidd yn parhau i fod yn gryf iawn, ac mae yn parhau i fod gwyntoedd cynffon enfawr sy'n awgrymu y bydd twf yn parhau.

Yn yr un modd, mae mae disgwyliadau ar gyfer twf enillion wedi bod yn gwella. Wedi'i gymryd gyda phrisiau'n gostwng, mae prisiadau yn gynyddol ddeniadol.

O ddydd Gwener ymlaen, y gymhareb P/E ymlaen ar yr S&P 500 oedd 16.6, yn ôl FactSet. Mae hyn yn is na'i gyfartaledd 10 mlynedd o 16.9.

Mae gan y cyfuniad hwn o dwf economaidd gwydn, gwella disgwyliadau enillion, a phrisiadau deniadol o leiaf rhai o fanteision Wall Street yn cynghori cleientiaid i gymryd risg.

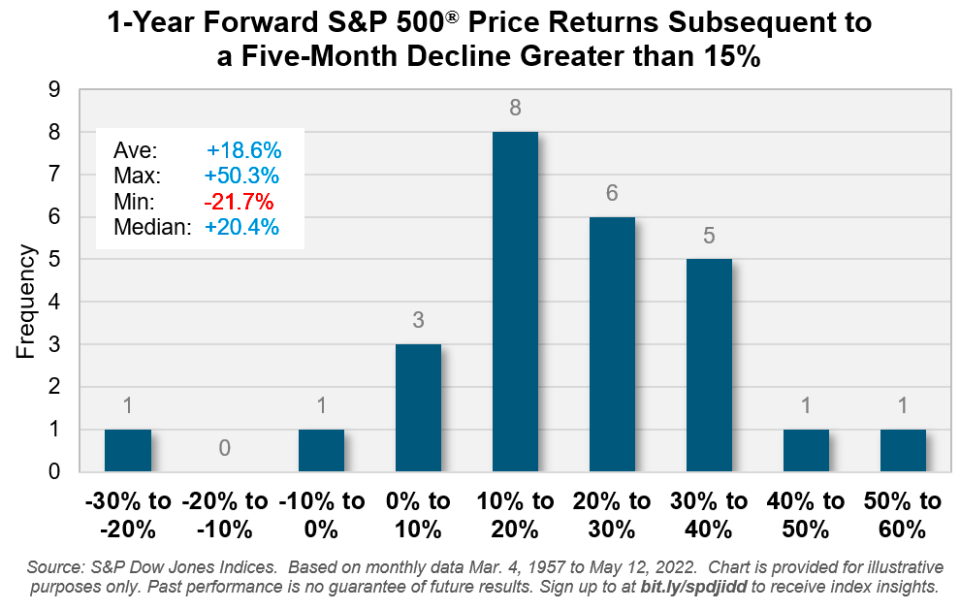

Ac mae hanes yn dweud bod gwerthiannau fel yr un rydyn ni'n ei brofi nawr, yn aml yn cael ei ddilyn gan adferiadau sydyn.

Yn ôl data gan Benedek Vörös, cyfarwyddwr strategaeth buddsoddi mynegai yn Mynegeion S&P Dow Jones, “mae dirywiad o 15% neu fwy [dros gyfnod o bum mis] ar gyfer y S&P 500 wedi’i ddilyn gan enillion cadarnhaol yn y 12 mis nesaf i gyd. ond dau achlysur dros y 65 mlynedd diwethaf, gyda chynnydd cyfartalog dim ond swil o 20%.“

Wrth gwrs, nid oes unrhyw sicrwydd bod metrigau yn parhau i symud yn ffafriol, yn enwedig fel mae'r Gronfa Ffederal yn symud yn weithredol i oeri'r galw yn yr economi. Ac mae'n sicr yn bosibl bod stociau'n parhau i ostwng, waeth beth fo'r data yn ei gyfiawnhau.

Ond at ei gilydd, mae amodau cyffredinol yn parhau i ymddangos ffafriol i fuddsoddwyr sy'n gallu rhoi'r amser i mewn.

-

Darlleniad cysylltiedig gan TKer:

Golwg ar Gefn ?

? Mae stociau'n dal i ostwng: Gostyngodd y S&P 500 2.4% yr wythnos diwethaf. Mae'r mynegai bellach i lawr 16.1% o'i uchafbwynt cau ar Ionawr 3, sef 4796.56. I gael rhagor o wybodaeth am anweddolrwydd y farchnad, darllenwch hwn ac hwn.

Twf enillion, fodd bynnag, yn parhau i fod yn gadarn, sydd wedi achosi prisiadau i ddod yn llawer mwy deniadol. I gael rhagor o wybodaeth am brisiadau, darllenwch hwn ac hwn.

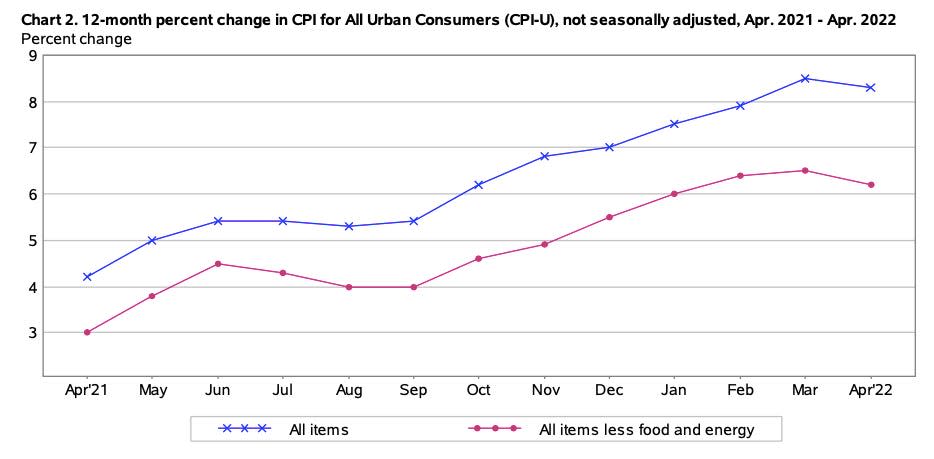

? Mae chwyddiant yn uchel, ond oddi ar ei uchel: Y mynegai prisiau defnyddwyr (CPI) dringo 0.3% ym mis Ebrill o fis Mawrth. Mae CPI 8.3% yn uwch na lefelau flwyddyn yn ôl. Cododd CPI craidd, sy'n eithrio bwyd ac ynni, 0.6% fis ar ôl mis, gan adlewyrchu cynnydd o 6.2% flwyddyn ar ôl blwyddyn.

Mae'r gostyngiad yn y ffigurau blynyddol yn cefnogi'r syniad bod efallai bod chwyddiant wedi cyrraedd uchafbwynt ym mis Mawrth. Er, does neb yn barod i ddathlu eto. “Er bod data mis Ebrill yn awgrymu y gallai fod uchafbwynt ar gyfer y/y CPI, mae’r cynnydd o’r newydd mewn prisiau gasoline tuag at y lefel uchaf erioed o $4.50 yn genedlaethol a’r cynnydd ym mhrisiau disel yn arwydd bod risg ar i fyny o hyd i’r rhagolygon chwyddiant,” Kathy Bostjancic, ysgrifennodd prif economegydd ariannol yr Unol Daleithiau yn Oxford Economics, ddydd Mawrth. “Ymhellach, mae’r cloeon Tsieina sy’n gysylltiedig â Covid a’r rhyfel parhaus rhwng Rwsia a’r Wcrain yn rhoi straen pellach ar gadwyni cyflenwi sydd eisoes dan straen.”

? Rhai syniadau am fanylion y CPI: Un o'r categorïau a neidiodd allan o'r adroddiad CPI oedd prisiau cwmnïau hedfan, a gododd 18.6% fis-ar-mis ym mis Ebrill. Nid yw hyn yn syndod i unrhyw un sydd wedi teithio'n ddiweddar. Mae a llawer o bobl yn mynd allan ac yn gwneud pethau. Mae'n adlewyrchiad o economi sy'n ffynnu, nid un llonydd.

“Cadarnhaodd y manylion ei bod yn annhebygol y bydd stagchwyddiant,” Paul Donovan, prif economegydd UBS Global Wealth Management, meddai ddydd Mercher. “Mae stagchwyddiant yn digwydd pan fydd chwyddiant eitem yn cynyddu ar yr un pryd ag y mae’r galw’n disgyn… [Y CPI] roedd data’n dangos, lle gostyngodd y galw, fod chwyddiant wedi arafu neu droi at ddatchwyddiant. Os yw'r galw yn cynyddu, mae prisiau'n codi. Roedd prisiau hedfan yr Unol Daleithiau yn rhuo ymlaen, gan adlewyrchu awydd parhaus i deithio.”

“Mae economi’r Unol Daleithiau yn parhau i fod mewn ffyniant chwyddiant,” meddai Neil Dutta, pennaeth economeg yr Unol Daleithiau yn Renaissance Macro, mewn e-bost ddydd Mawrth. “Dyna’r unig ffordd i ddisgrifio uchod consensws twf cyflogaeth a chwyddiant dros fis Ebrill.”

Os ydych chi eisiau golwg lefel uchel ar sut symudodd prisiau ar gyfer rhai categorïau, edrychwch ar y tabl yn fy nhrydar. Os ydych chi eisiau golwg fanwl ar bob un o'r categorïau, gallwch chi lawrlwytho'r gohebydd BLS llawn.

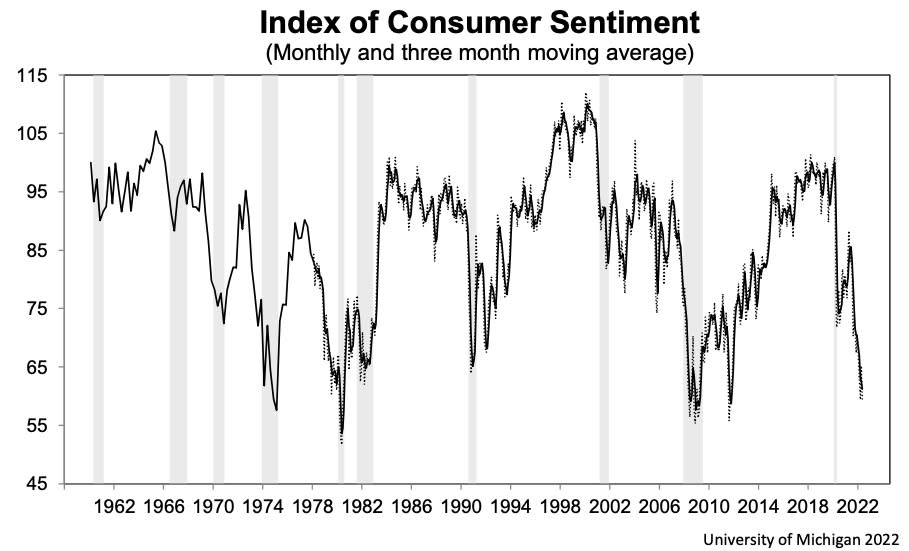

? Mae teimlad defnyddwyr yn cwympo: Prifysgol Michigan mynegai o deimladau defnyddwyr syrthiodd 9.4% i 59.1 ym mis Mai, ei lefel isaf ers mis Awst 2011. O'r arolwg: “Mae asesiad defnyddwyr o'u sefyllfa ariannol bresennol o gymharu â blwyddyn yn ôl ar ei ddarlleniad isaf ers 2013, gyda 36% o ddefnyddwyr yn priodoli eu hasesiad negyddol i chwyddiant. Cyrhaeddodd amodau prynu nwyddau parhaol ei ddarlleniad isaf ers i'r cwestiwn ddechrau ymddangos yn yr arolygon misol ym 1978, eto'n bennaf oherwydd prisiau uchel. Y gyfradd chwyddiant ganolrifol ddisgwyliedig flwyddyn o flaen llaw oedd 5.4%, ychydig wedi newid dros y tri mis diwethaf, ac i fyny o 4.6% ym mis Mai 2021.”

Cofiwch nad yw teimlad sy'n dirywio wedi dod â dirywiad mewn gwariant yn ystod y misoedd diwethaf. I gael rhagor o wybodaeth am deimlad, darllenwch hwn.

I fyny'r ffordd?

Mae'n wythnos fawr i ddata gwariant defnyddwyr, yn enwedig yn dilyn yr adroddiad digalon hwnnw o deimladau defnyddwyr.

Ddydd Mawrth, byddwn yn cael adroddiad gwerthiant manwerthu Ebrill. Mae economegwyr yn amcangyfrif bod gwerthiannau wedi codi 0.9% yn ystod y mis. Ac eithrio ceir a nwy, amcangyfrifir bod gwerthiannau wedi cynyddu 0.7%.

Daw'r wythnos hefyd gyda chyhoeddiadau enillion gan Walmart, Home Depot, Target, Lowe's, TJX Companies, Colgate-Palmolive, a Kohl's.

Darllenwch y newyddion ariannol a busnes diweddaraf gan Yahoo Finance

Dilynwch Yahoo Finance ar Twitter, Facebook, Instagram, Flipboard, LinkedIn, a YouTube

Ffynhonnell: https://finance.yahoo.com/news/bear-markets-and-a-truth-about-investing-140809216.html