Mae masnachu lledaeniad calendr galwadau yn strategaeth fasnachu opsiynau sy'n ceisio elwa o'r prisiau newidiol dros amser o gontractau dau opsiwn gyda dyddiadau dod i ben gwahanol. Mae taeniadau calendr galwadau yn cael eu ffurfio pan fydd masnachwr yn prynu neu'n gwerthu contract galwadau â dyddiad hirach ac yn cymryd y sefyllfa gyferbyn â chontract â dyddiad byrrach gyda'r un pris streic ar yr un pryd. Mae taeniadau calendr galwadau weithiau'n cael eu hadnabod fel lledaeniadau amser neu daeniadau llorweddol. Mae eu helw yn deillio o ddadfeiliad amser cymharol (neu newid pris) y ddau gontract wrth i'r terfyn ddod i ben.

Yn yr erthygl hon, rydym yn cyflwyno lledaeniad y calendr galwadau ac yn esbonio y gallai fod yn fanteisiol wrth ddefnyddio'r strategaeth. Yna byddwn yn ymdrin â risgiau'r strategaeth ac yn dangos sut i fasnachu gwasgariadau llorweddol ar draws gwahanol gynhyrchion OKX. Awn ni!

Beth yw lledaeniad calendr galwadau?

Fel strategaeth masnachu opsiynau, mae'n hanfodol deall sut mae contractau opsiynau'n gweithio cyn parhau â'r canllaw hwn neu geisio gosod lledaeniad calendr galwadau. Os ydych chi'n anghyfarwydd â masnachu opsiynau, edrychwch allan y canllaw pwrpasol hwn.

Masnachu lledaeniad calendr galwadau yw prynu a gwerthu ar yr un pryd nifer cyfartal o gontractau opsiynau galwadau gyda'r un ased sylfaenol, yr un pris streic ond dyddiadau dod i ben gwahanol. Wrth brynu lledaeniad calendr galwadau, bydd y masnachwr yn gwerthu contract galwad tymor byrrach ac yn prynu contract tymor hwy. Wrth werthu lledaeniad calendr galwadau, bydd y masnachwr yn prynu contract opsiynau tymor byrrach ac yn gwerthu contract tymor hwy. Mae prynu a gwerthu taeniadau galwadau llorweddol yn creu safleoedd “niwtral yn y farchnad”.

Wrth brynu neu werthu lledaeniad calendr galwadau, mae'r masnachwr yn talu'r pris marc ar gyfer y contract hir (a brynwyd) ond yn derbyn y pris marc ar gyfer yr un byr (a werthir). Y gwahaniaeth rhwng y ddau bris yw'r gost i fynd i mewn i'r fasnach - a elwir hefyd yn “debyd.”

Mae'r strategaeth yn troi o amgylch y cysyniad o "pydredd amser." Opsiynau Mae prisiau contract yn cael eu dylanwadu gan hyd eu tymor. Fel arfer bydd premiwm contract tymor byrrach yn is na chontract tymor hwy oherwydd bod gan y contract olaf gyfnod hwy lle gall y pris symud i mewn i'r arian.

Wrth i gontract opsiynau ddod i ben, mae pris marc opsiwn y tu allan i'r arian yn lleihau oherwydd bod y tebygolrwydd llai o broffidioldeb i'w brynwr. Wrth brynu'r lledaeniad llorweddol, yn ddelfrydol bydd y pris sbot ar ddiwedd y contract tymor agos ar neu'n is na'r pris streic, sy'n golygu ei fod yn dod i ben yn ddiwerth. Yna gall y masnachwr werthu'r contract tymor hwy neu ei adael yn agored yn y gobaith o rali prisiau, a allai arwain at elw. Mae'r gwrthwyneb yn wir wrth werthu lledaeniad calendr galwadau.

Nodweddion allweddol masnach lledaenu calendr galwadau yw:

- Rhaid cynnwys dwy swydd a dim ond dwy swydd

- Rhaid i swyddi rannu'r un ased sylfaenol

- Rhaid i goesau fod gyferbyn (hy, prynu un a gwerthu'r llall), ond rhaid i'r ddau fod yn opsiynau galw

- Mae'r strategaeth yn niwtral o ran y farchnad

- Rhaid i'r contractau gael dyddiadau dod i ben gwahanol

- Rhaid i ddwy goes y lledaeniad fod yr un maint

- Rhaid i'r ddwy goes fod â phris streic union yr un fath

Enghraifft o ledaeniad calendr galwadau

Er mwyn deall ymhellach sut mae prynu lledaeniad calendr galwadau yn gweithio, gadewch i ni ystyried y strategaeth gydag ychydig o ganlyniadau gwahanol.

Mae'n gynnar ym mis Gorffennaf, ac mae'r BTC pris sbot yw 20,000 USDT. Mae'r masnachwr yn prynu Awst 14 BTC opsiwn galwad gyda phris streic o 20,000 USDT. Y pris marcio ar gyfer y contract hwn yw 500 USDT. Ar yr un pryd, mae'r masnachwr yn gwerthu opsiwn galwad 14 BTC Gorffennaf gyda phris streic o 20,000 USDT. Y pris marcio ar gyfer y contract hwn yw 200 USDT.

Gwariodd y masnachwr 500 USDT a derbyniodd 200 USDT, sy'n golygu bod y ddwy goes yn costio cyfanswm o 300 USDT i fynd i mewn.

Senario 1

Ar Orffennaf 14, mae pris spot BTC bellach yn 15,000 USD. Mae'r contract tymor agos yn dod i ben yn ddiwerth oherwydd na fyddai ei brynwr yn dewis arfer contract i brynu BTC ar 5,000 USDT uwchlaw pris cyfredol y farchnad.

Yn y cyfamser, mae bron yn sicr y bydd contract Awst 14 yn llai na'r pris marc gwreiddiol. Efallai y bydd ganddo werth o hyd oherwydd mae siawns y bydd pris BTC yn dychwelyd i 20,000 USDT neu fwy dros y mis nesaf.

Os bydd y masnachwr yn dewis, gallant werthu'r contract am ei bris marc cyfredol. Tybiwch mai'r pris marc cyfredol yw 100 USDT. Os byddant yn gadael eu safle, byddant yn derbyn 100 USDT, gan arwain at gyfanswm colled ar gyfer y fasnach o 200 USDT. Gallai'r contract hefyd fod yn masnachu 0 USDT, gan wneud eu colled yn gyfanswm cost y fasnach wreiddiol a dim mwy.

Fel arall, gallant adael y sefyllfa yn agored yn y gobaith y bydd pris BTC yn codi, a fydd yn cynyddu pris marc opsiwn galwad Awst, a allai arwain at elw (neu o leiaf golled gyffredinol lai). Os daw'r contract i ben yn ddiwerth erbyn canol mis Awst, dim ond cost y fasnach wreiddiol (300 USDT) yw cyfanswm eu colled o hyd.

Senario 2

Ar Orffennaf 14, pris spot BTC yw 25,000 USD. Mae gan y contract tymor agos bris marc llawer uwch (mae'r opsiwn i brynu BTC ar 5,000 USDT yn is na phris y farchnad yn amlwg yn apelio). Pan ddaw i ben, y pris marc fydd yr union wahaniaeth rhwng y pris sbot a'r pris streic - 5,000 USDT.

Fodd bynnag, mae gan yr alwad hir-ddyddiedig bris marc uwch oherwydd, dros y mis nesaf, efallai y bydd pris BTC yn parhau i godi. Gadewch i ni ddweud mai ei bris marc bellach yw 6,500 USDT.

Os bydd y masnachwr yn cau'r ddau safle ar y pwynt hwn, byddant yn gwario 5,000 USDT i brynu'r alwad tymor agos yn ôl, a byddant yn derbyn 6,500 USDT am werthu'r opsiwn sydd wedi dyddio'n hirach. Y canlyniad net fydd elw o 1,500 USDT. I ddechrau gwariodd y masnachwr 300 USDT i agor i safle a derbyniodd 1,500 USDT wrth gau. Felly, eu helw cyffredinol yw 1,200 USDT.

Os byddant yn gadael yr opsiwn sydd wedi dyddio yn hirach ar agor, efallai y bydd eu helw yn cynyddu os bydd pris spot BTC yn parhau i dyfu. Fodd bynnag, gallai'r pris wrthdroi fel nad yw'r alwad bellach yn yr arian. Mae mwy o risg i hyn gan mai eu colled uchaf fyddai 5,000 USDT o gau'r alwad tymor agos ynghyd â'r gost i agor dwy gymal lledaeniad yr alwad calendr - cyfanswm o 5,300 USDT.

Senario 3

Ar Orffennaf 14, mae pris spot BTC yn dal i fod yn 20,000 USD. Mae'r contract tymor agos yn dod i ben yn ddiwerth gan nad oes diben ymarfer contract i brynu BTC am yr union bris yn y fan a'r lle. Fodd bynnag, efallai y bydd gan yr alwad tymor hwy bris marc llawer uwch o 1,000 USDT oherwydd bod siawns resymol y bydd y pris sbot yn symud i fyny dros y mis nesaf, ac nid oes angen i bris BTC dyfu llawer i roi'r contract. i mewn i'r arian.

Gyda'r alwad tymor agos yn dod i ben yn ddiwerth, os bydd y masnachwr yn dewis gadael y contract tymor hwy yma, byddant yn derbyn 1,000 USDT am werthu'r alwad. Byddai hyn yn arwain at elw net o 700 USDT oherwydd bod y fasnach gychwynnol wedi costio 300 USDT, ac arweiniodd gwerthu'r contract tymor hwy at ennill 1,000 USDT. Unwaith eto, gallent adael yr alwad tymor hwy yn agored, gan gynyddu eu helw o bosibl os bydd y ralïau prisiau, neu arwain at golled uchaf o'r 300 USDT a wariwyd i agor y sefyllfa os bydd pris BTC yn gostwng.

Pam masnachu lledaeniad calendr galwadau?

Mae taeniadau calendr galwadau yn boblogaidd oherwydd eu bod yn cynnig ffordd i gyfyngu ar risg mewn marchnad tra'n elwa o fanteision diderfyn o bosibl. Os daw'r ddau gontract i ben yn ddiwerth, y golled fwyaf yw'r debyd a delir i fynd i mewn i'r fasnach.

Yn y cyfamser, mae dirywiad prisiau cymharol arafach yr alwad tymor hwy yn darparu modd o wneud elw hyd yn oed pan fydd y farchnad yn aros yn wastad. Os bydd y pris yn cynyddu trwy gydol y contract tymor hwy, mae elw posibl hefyd yn cynyddu tra bod risg yn parhau i fod yn gyfyngedig i'r debyd - ar yr amod bod y masnachwr yn cau'r contract tymor hwy ar ddiwedd y tymor agos.

Mae'r strategaeth hefyd yn ddeniadol pan fo anweddolrwydd prisiau sylfaenol yn isel. Gydag anweddolrwydd pris isel, bydd y gwahaniaeth rhwng y prisiau marciau tymor agos a thymor hwy yn gul, sy'n golygu y bydd y debyd (neu'r gost i fynd i mewn i'r fasnach) yn isel.

Yn y marchnadoedd arian cyfred digidol nodweddiadol gyfnewidiol, mae siawns gref y bydd anweddolrwydd yn cynyddu, a fydd yn cael effaith aruthrol ar bris marc y contract tymor hwy. Mae prisiau marciau Opsiynau fel arfer yn cynyddu yn ystod cyfnodau o ansefydlogrwydd cynyddol oherwydd bod y siawns y byddant yn dod i ben yn yr arian hefyd yn cynyddu pan fydd prisiau'n symud yn gyflymach dros gyfnod byr. Yn syml, mae prynwyr yn barod i dalu mwy am alwad, ac mae gwerthwyr yn mynnu premiwm uwch i gyfrif am y risg uwch y maent yn ei chymryd.

Risgiau lledaenu calendr galwadau

Pan fydd dwy gymal lledaeniad calendr yn cael eu cofnodi ar yr un pryd, a bod y masnachwr yn cau'r alwad tymor hwy ar ddiwedd y tymor agos, mae risg y strategaeth yn gyfyngedig i gost y debyd. Fodd bynnag, os na fydd y masnachwr yn gwerthu'r alwad tymor hwy ar ddiwedd y tymor agos, mae yna senarios lle gall colledion ymestyn y tu hwnt i'r debyd.

Os byddwn yn ystyried yr enghraifft uchod eto gyda phris spot BTC yn 40,000 USDT ar ddiwedd Gorffennaf 14, colled y masnachwr wrth gau'r sefyllfa tymor agos fydd 20,000 USDT. Os byddant yn dewis peidio â chau’r contract tymor hwy ar unwaith, gallai gostyngiad sydyn mewn pris olygu eu bod yn cael eu galw allan o’r arian yn y tymor hwy, gan olygu efallai na fyddant yn gallu ei werthu i adennill colledion a achoswyd gan y contract tymor byr. Gan fod gan bris ased o bosibl anghyfyngedig o fantais, mae'r colledion hyn hefyd yn dechnegol ddiderfyn. Fodd bynnag, mae'r risg hon yn cael ei lliniaru trwy werthu'r contract tymor hwy ar unwaith pan ddaw'r cyfnod agos i ben.

Mae risg gweithredu hefyd yn ffactor wrth fasnachu unrhyw strategaeth aml-goes. Os ydych chi'n ceisio gwneud dwy fasnach gydamserol â llaw, mae siawns y bydd un goes yn llenwi am y pris roeddech chi ei eisiau a'r ail ddim. Mae hyn yn arbennig o beryglus wrth werthu contractau opsiynau, sy'n ofynnol i fynd i mewn i ledaeniad calendr galwadau. Gan fod gan werthu galwad noeth botensial anfantais diderfyn i'r masnachwr, nid ydym yn argymell ceisio gwneud hynny â llaw. Yn ffodus, mae OKX yn darparu offer amrywiol - fel ein llwyfan masnachu bloc soffistigedig — sicrhau bod y risg o gyflawni yn cael ei hosgoi yn gyfan gwbl.

Dechrau arni gyda thaeniadau calendr galwadau ar OKX

Mae OKX yn darparu offer amrywiol ar gyfer masnachu strategaethau opsiynau lluosog, gan gynnwys taeniadau calendr galwadau. Byddwn yn ychwanegu nodweddion ychwanegol i ddefnyddio opsiynau lledaenu crefftau yn gyflym ac yn hawdd dros yr wythnosau a'r misoedd nesaf. Fel y gwnawn, byddwn yn manylu arnynt yn y tiwtorial hwn.

Er y gallwch fewnbynnu taeniadau calendr galwadau â llaw, nid ydym yn argymell bod masnachwyr dibrofiad yn rhoi cynnig arni. Y prif broblem gyda gwneud hynny yw risg gweithredu. Os mai dim ond un rhan o'r fasnach sy'n llenwi, nid yw'r sefyllfa'n niwtral o ran y farchnad. Mae hyn yn arbennig o beryglus os mai dim ond ochr fer eich gwasgariad calendr galwadau sy'n gweithredu oherwydd bod colledion yn ddiderfyn o bosibl wrth werthu contractau opsiynau.

Bloc masnachu

Mae platfform masnachu bloc pwerus OKX yn darparu amryw o strategaethau wedi'u diffinio ymlaen llaw, sy'n eich galluogi i fynd i mewn i sawl safle aml-goes wrth osgoi risg gweithredu.

Rydym wedi paratoi a canllaw helaeth i ddechrau masnachu bloc. Os ydych chi'n newydd i'r nodwedd, rydym yn argymell dechrau gyda'r tiwtorial hwnnw i ymgyfarwyddo â'r platfform a'i swyddogaethau.

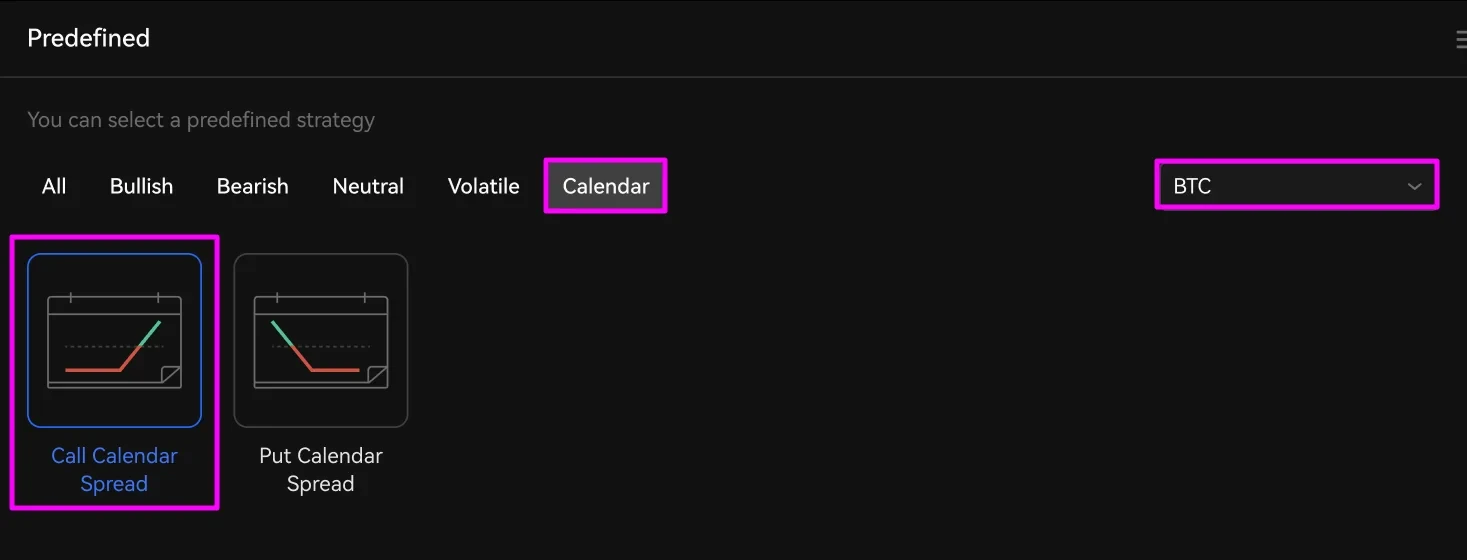

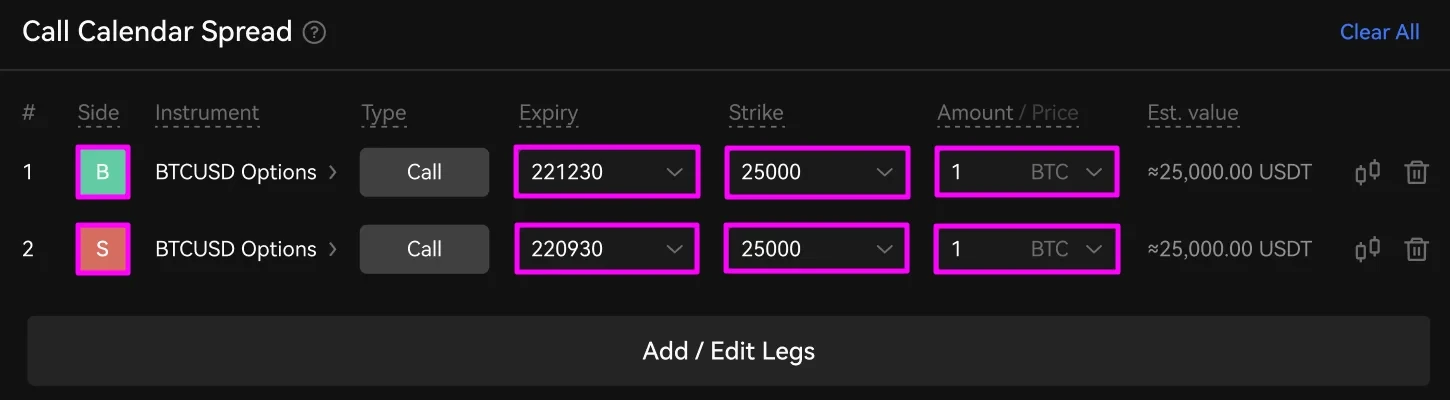

I sefydlu lledaeniad calendr galwadau, dewiswch y crypto sylfaenol rydych chi am ei fasnachu gan ddefnyddio'r ddewislen a amlygwyd o'r adran “Strategaethau Rhagosodol”. Nesaf, cliciwch calendr ac yna Gwasgaru Calendr Galwadau.

Bydd dwy goes masnach opsiwn galwad yn ymddangos yn yr RFQ Builder. Yn gyntaf, dewiswch ddiwedd pob coes a phris taro. Yna, nodwch y swm rydych chi am ei fasnachu. Gallwch hefyd newid a yw'r goes yn un prynu neu werthu gan ddefnyddio'r grîn B a choch S botymau.

Yn yr enghraifft uchod, rydym yn gofyn am ddyfynbrisiau ar gyfer galwad BTCUSD 221230 a galwad BTCUSD 220930, pob un â phris streic o $25,000. Rydyn ni'n prynu'r lledaeniad, felly byddwn ni'n gwerthu'r tymor agos ac yn prynu'r contract sydd â dyddiad hirach.

Nesaf, dewiswch y gwrthbartïon dymunol yr ydych am dderbyn dyfynbrisiau ohonynt.

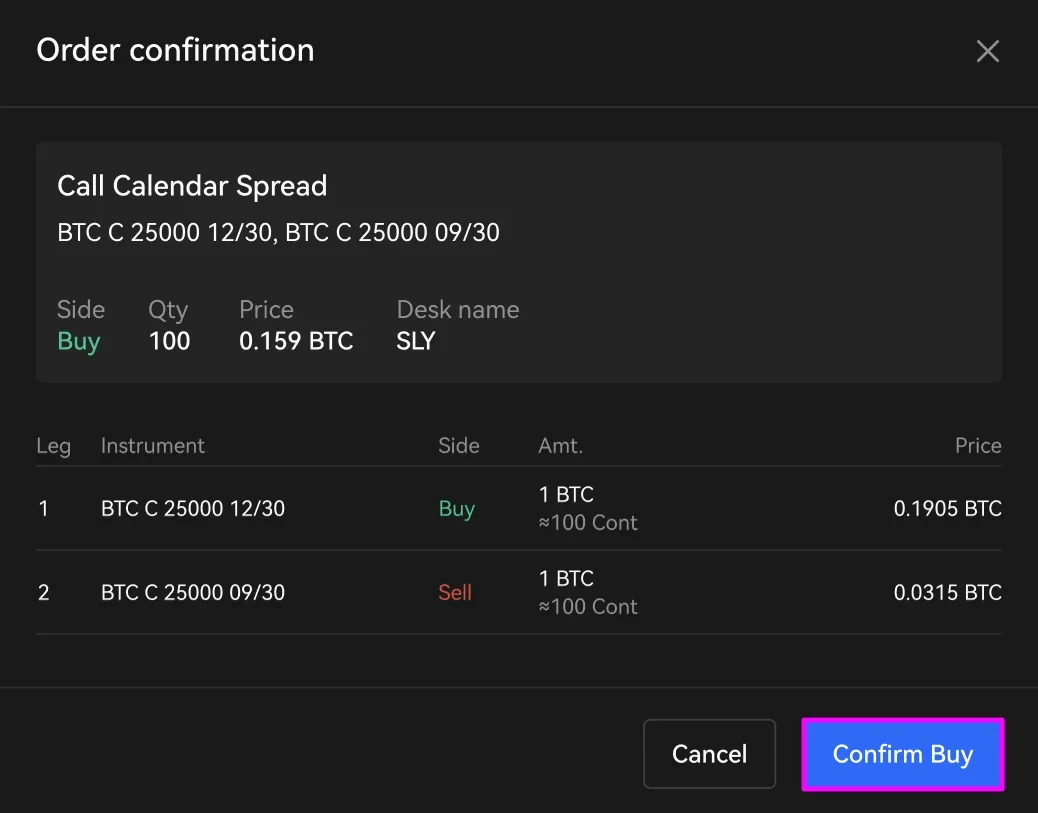

Ar ôl i chi wirio'ch holl fanylion masnach, cliciwch Anfonwch RFQ.

Ar y Bwrdd RFQ, fe welwch ddyfyniadau gan y gwrthbartïon a ddewisoch o dan y colofnau “Cynnig” a “Gofyn”. Mae'r ffigurau a ddangosir yn wahaniaethau pris ar gyfer prynu a gwerthu'r offerynnau a ddewiswyd gennych. Dangosir hefyd yr amser creu, yr amser sy'n weddill cyn i'ch dyfynbrisiau ddod i ben, statws a maint y safle, a'r gwrthbarti sy'n gwneud y dyfynbris.

Cliciwch prynu i brynu y lledaeniad neu gwerthu i werthu'r lledaeniad.

Gwiriwch eich manylion masnach ar y ffenestr gadarnhau. Yna, cliciwch Cadarnhau Prynu or Cadarnhau Gwerthu. Os oes angen i chi wneud unrhyw newidiadau i'ch archebion, cliciwch Diddymu.

Harddwch llwyfan masnachu bloc OKX yw y bydd y ddwy goes yn llenwi ar yr un pryd, gan ddileu unrhyw risg gweithredu posibl.

Ar ôl cwblhau eich masnach, bydd eich safle yn ymddangos ar waelod y Bwrdd RFQ yn yr adran “Hanes”. Bydd yn aros yno am wythnos, ac ar ôl hynny gallwch ddod o hyd iddo trwy glicio weld mwy o.

Mae lledaeniad calendr galwadau yn strategaeth aml-goes sy'n gofyn am weithredu ar eich rhan ar ôl gosod eich archeb. Efallai y byddwch am adael y naill swydd neu'r llall cyn i'r contract tymor agos ddod i ben neu pan ddaw'r contract i ben. I wneud hynny, dewch o hyd i'ch swyddi agored yn adran hanes masnach “Margin Trading.” Yna gallwch chi gau'r naill safle neu'r llall gyda therfyn neu orchymyn marchnad - am elw gobeithio!

Mae elw o galendr galwadau yn lledaenu ar OKX

Mae lledaeniad calendr galwadau yn strategaeth fasnachu bwerus sy'n eich galluogi i fanteisio ar ostyngiad pris naturiol contract opsiynau wrth i'r cyfnod dod i ben agosáu. Trwy gymryd swyddi cyferbyniol yn yr un farchnad, gallwch chi reoli risg yn hawdd tra'n dal i fod â'r potensial i fanteisio'n llawn ar anweddolrwydd pris drwg-enwog crypto. O'i reoli'n gywir, mae eich anfantais yn gyfyngedig i'r debyd yn unig, ac os yw'r farchnad yn symud yn arbennig o ffafriol, gallwch chi gloi enillion rhy fawr i mewn. Fel y dengys ein henghreifftiau, gallwch hyd yn oed wneud elw pan na fydd y farchnad yn symud o gwbl.

Er bod rhai masnachwyr yn cael eu dychryn gan strategaethau masnachu opsiynau aml-goes, fel y gwelwch, nid ydynt yn rhy gymhleth. Gydag offer a nodweddion pwerus OKX - fel ein rhai blaengar llwyfan masnachu bloc - gallwch fasnachu'r strategaeth lledaenu calendr galwadau a allai fod yn broffidiol heb unrhyw risg gweithredu. Gêm ymlaen!

Ffynhonnell: https://www.okx.com/academy/en/call-calendar-spread-explained