Cyhoeddwyd y post hwn yn wreiddiol ar TKer.co

Roedd stociau'n gostwng yn is, gyda'r S&P 500 yn gostwng 0.3% yr wythnos diwethaf. Mae'r mynegai bellach i fyny 6.2% y flwyddyn hyd yn hyn, i fyny 14% o'i isafbwynt cau ar 12 Hydref o 3,577.03, ac i lawr 15% o'i uchafbwynt cau ar Ionawr 3, 2022 o 4,796.56.

“Mae’r farchnad arth drosodd, ond nid dyma’r atchwyddiant mawr,” Chris Harvey, pennaeth strategaeth ecwiti yn Wells Fargo Securities, Ysgrifennodd ar Dydd Llun. “Ni welwn farchnad tarw nac arth, dim ond marchnad.”

Gan ei galw’n farchnad “dim ond marchnad’,” dywedodd Harvey ei fod yn disgwyl “rhywfaint o rodd yn ôl, ond nid gwrthdroad sydyn yn y tymor agos.”

Yn wir, rydym yn clywed llai oddi wrth y rhai oedd wedi rhagweld gwerthiannau mawr yn flaenorol yn y farchnad stoc yn gynnar yn y flwyddyn.

Ac er bod nodwedd Harvey o'r farchnad stoc ychydig yn amwys, nid yw paradocsaidd yn y ffordd y mae llawer yn edrych ar yr economi.

Economi mor dda mae'n ddrwg 🙃

Yn y Sul diweddaf TKer, Trafodais sut roedd agweddau bearish tuag at yr economi yn newid yn bullish yn sgil hynny data economaidd cryf, gan nodi “gallai gymryd ychydig wythnosau mwy o ddata economaidd gwydn cyn i fwy o economegwyr adolygu eu rhagolygon yn swyddogol i’r ochr.”

Uwchraddio i dalu

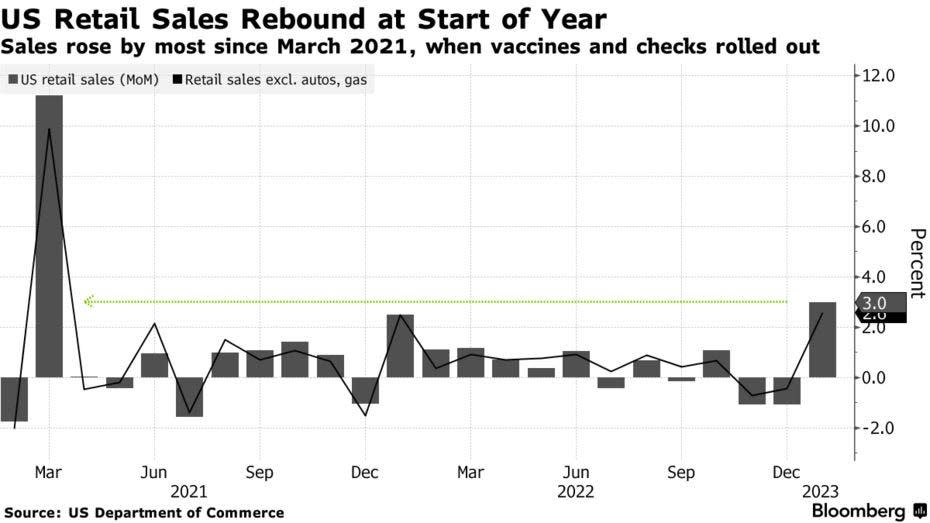

Wel, mae'r diwygiadau hynny eisoes yn dod i mewn. Yn dilyn adroddiad gwerthiant manwerthu cryf dydd Mercher, JPMorgan, Bank of America, a Deutsche Bank ymhlith y cwmnïau a ymunodd Goldman Sachs wrth adolygu eu rhagolygon CMC tymor agos neu ohirio eu disgwyliadau ar gyfer dirwasgiad.

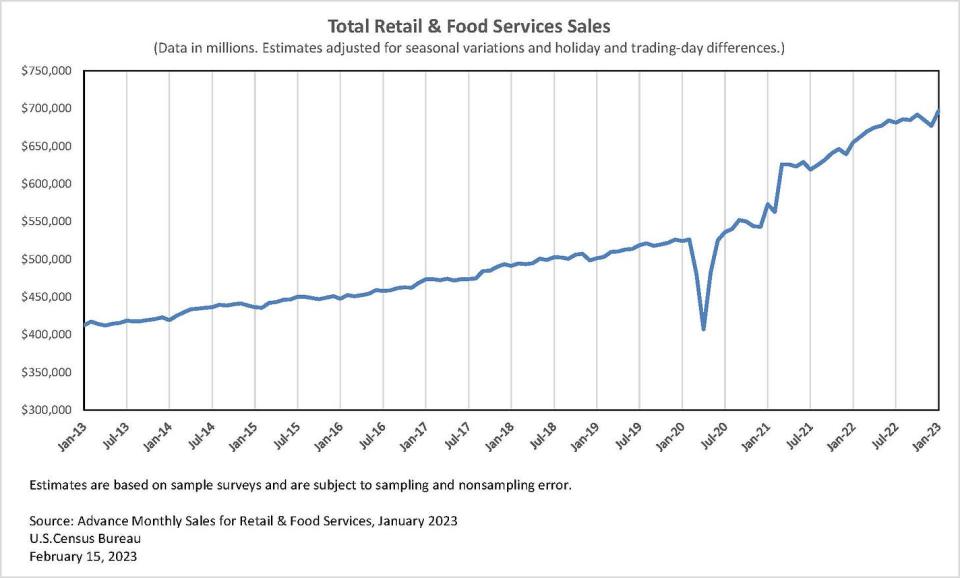

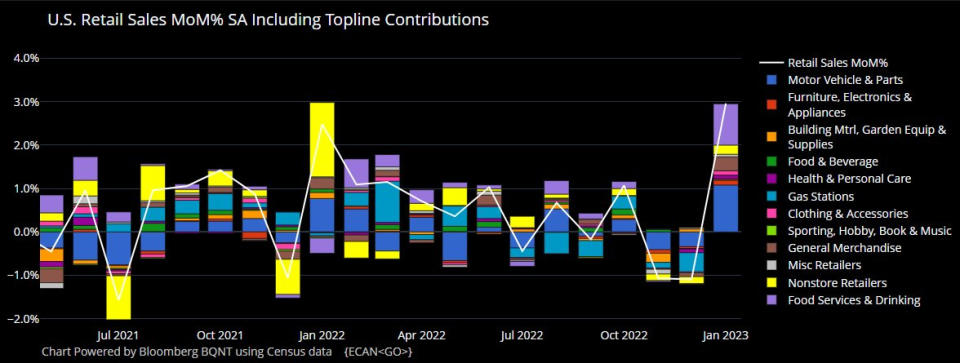

Yn ôl Data Swyddfa'r Cyfrifiad, neidiodd gwerthiannau manwerthu ym mis Ionawr 3.0% i'r lefel uchaf erioed o $697 biliwn. Hwn oedd y cynnydd mwyaf ers mis Mawrth 2021, ac roedd yn llawer cryfach na'r Cynnydd o 2.0% yr economegwyr a ddisgwylir.

Ac eithrio ceir a gasoline, dringodd gwerthiannau 2.6% trawiadol gydag enillion ym mhob categori manwerthu.

Roedd y canlyniadau yn unol â data cardiau credyd a debyd Bank of America a ryddhawyd yn gynharach y mis hwn dangos cyflymiad mewn gwariant.

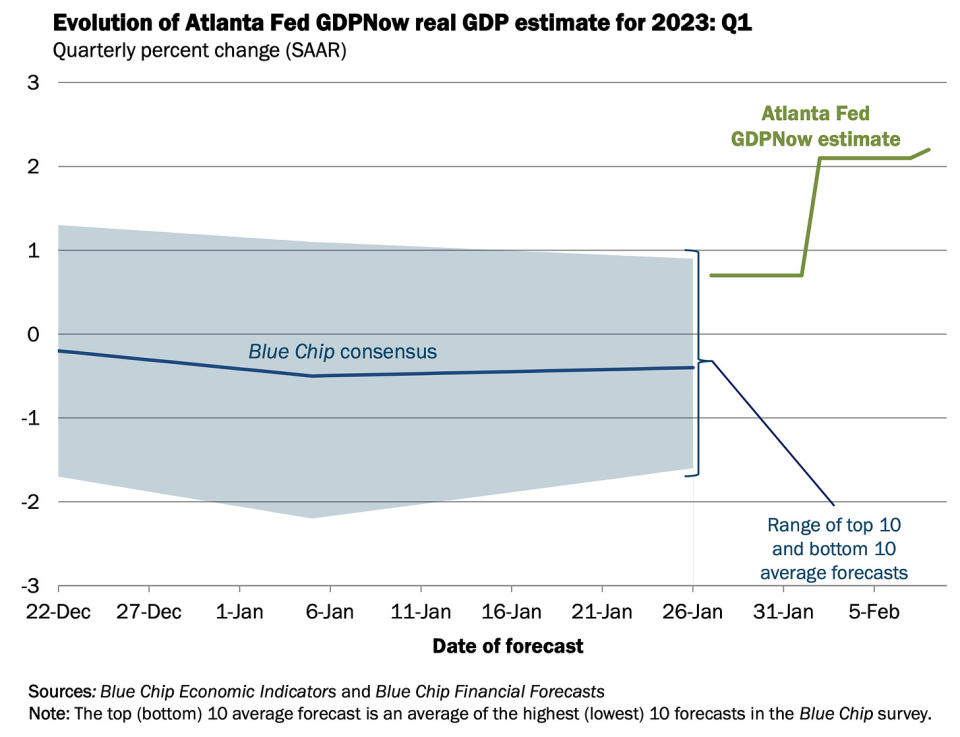

Ar ôl i'r adroddiad gwerthiant manwerthu ddod allan, mae'r Model GDPNow Atlanta Fed gwelwyd twf CMC gwirioneddol yn dringo ar gyfradd o 2.4% yn Ch1. Mae hyn i fyny o 2.2% yr wythnos diwethaf, ac i fyny'n sylweddol o'i amcangyfrif cychwynnol o Twf o 0.7% ar Ionawr 27.

Ac nid dim ond y data caled sy'n edrych yn rosier. Mae'r data meddal mae'n ymddangos ei fod yn adlewyrchu naws llai pesimistaidd hefyd.

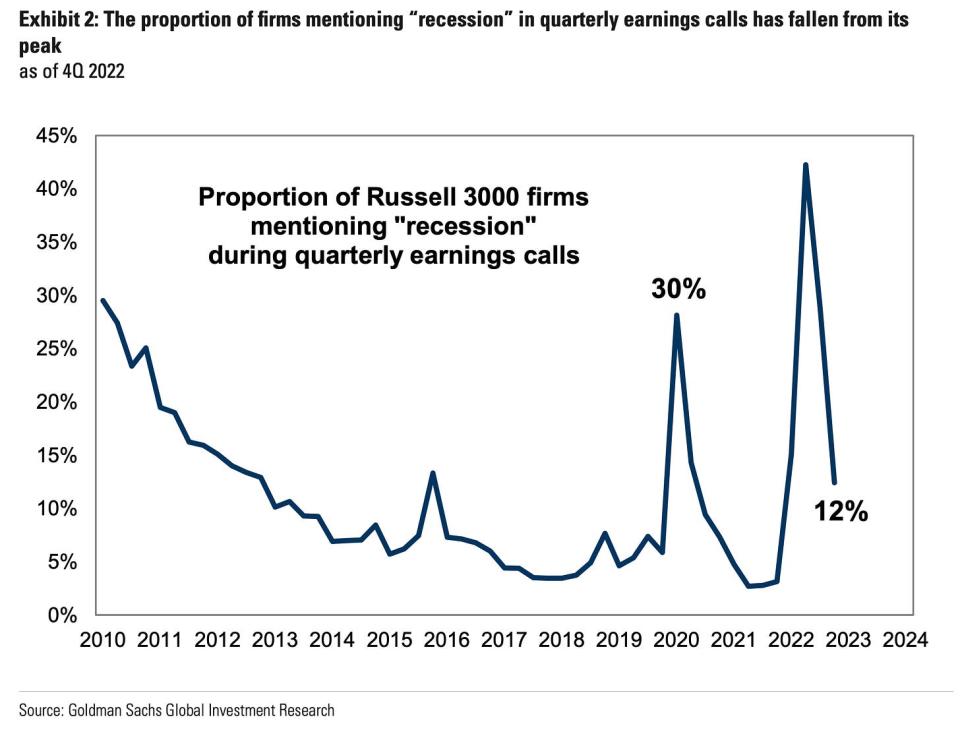

Yn ôl Goldman Sachs ymchwil a gyhoeddwyd ddydd Mawrth, mae sôn am “ddirwasgiad” ar alwadau enillion chwarterol wedi gostwng yn sydyn.

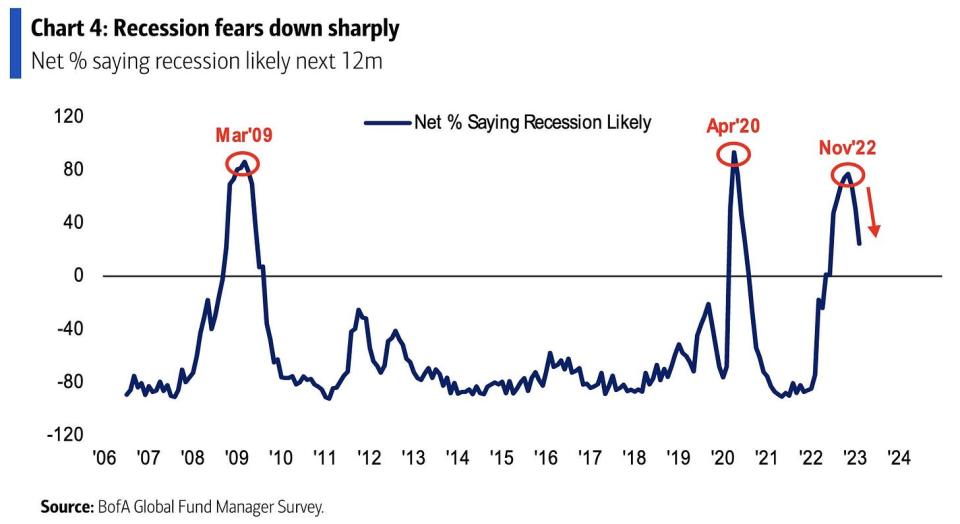

Yn ôl Bank of America's Arolwg Rheolwr Cronfa Fyd-eang cyhoeddwyd ddydd Mercher, “Cyrhaeddodd ods y dirwasgiad uchafbwynt ym mis Tachwedd'22 ar 77% ac ers hynny maent wedi gostwng i 24% y mis hwn (gostyngiad o 27ppt MoM), isaf ers Mehefin'22."

Yn wir, mae agweddau am dwf economaidd wedi newid i'r ochr.

A bod yn deg, mae'n anodd mesur yn union beth fydd yr economi yn ei wneud yn y dyfodol agos iawn. Ond mae cydlifiad data - gan gynnwys cyllid defnyddwyr cryf ac galw cadarn am weithwyr - wedi bod yn awgrymu bod tuedd i'r ochr. Am fwy, darllenwch: 9 rheswm i fod yn optimistaidd am yr economi a marchnadoedd 💪

Yn anffodus, nid yw llawer o economegwyr wrth eu bodd gan ei fod yn rhoi mewn perygl ymdrechion parhaus i ddod â chwyddiant.

Dyma'r broblem gyda hyn i gyd 🤦🏻♂️

Y syniad bod mae newyddion da am yr economi yn newyddion drwg i chwyddiant wedi cael ei adnewyddu yn sgil data cryf iawn ar y farchnad lafur a gwariant defnyddwyr.

“Fy nghymeriad newydd yw newyddion da, mae newyddion da yn newyddion drwg,” meddai Conor Sen, colofnydd i Bloomberg Opinion, trydar yr wythnos diwethaf.

I gyd-fynd â diwygiadau ar i fyny llawer o economegwyr i’w rhagolygon twf economaidd roedd diwygiadau annoeth i’w disgwyliadau ar gyfer llwybr polisi ariannol: Deutsche Bank, UBS, Bank of America, a Goldman Sachs ymhlith cwmnïau sy'n rhybuddio y byddai'r Ffed yn codi cyfraddau llog yn fwy nag a ragwelwyd yn flaenorol wrth iddo ymestyn ei frwydr i ostwng chwyddiant.

Ac mae polisi ariannol hawkish yn cynrychioli blaenwyntoedd i'r economi a y marchnadoedd ariannol.

Uwchraddio i dalu

Beth i wylio 👀

Y cwestiwn mawr yw i ba raddau y mae cryfder yr economi yn torri ar draws y duedd ar i lawr ar hyn o bryd mewn chwyddiant. Mewn geiriau eraill, a fyddwn yn dysgu bod y Honiad Ffed bod y broses ddadchwyddiant wedi cychwyn oedd yn gynamserol?

Nid yw'n helpu hynny yr wythnos diwethaf pris defnyddiwr ac pris cynhyrchydd roedd adroddiadau ychydig yn boethach nag y disgwylid gan rai.

Ond nid yw data un mis byth yn cadarnhau nac yn gwadu tuedd. Efallai y byddwn yn dal ar y trywydd iawn i gyflawni'r senario ewyn glas lle mae chwyddiant yn gostwng heb i'r economi orfod mynd i ddirwasgiad.

Bydd yn rhaid aros i weld.

Mae hynny'n ddiddorol! 💡

O bapur NBER newydd o'r enw “Cymorth Ysgrifennu Algorithmig ar Ailddechrau Ceiswyr Gwaith Yn Cynyddu Llogi"

Mae cysylltiad cryf rhwng ansawdd yr ysgrifennu mewn crynodeb ar gyfer newydd-ddyfodiaid i'r farchnad lafur ac a yw'r newydd-ddyfodiaid hynny'n cael eu cyflogi yn y pen draw. Rydym yn dangos bod y berthynas hon, o leiaf yn rhannol, yn achosol: cynhaliwyd arbrawf maes mewn marchnad lafur ar-lein gyda bron i hanner miliwn o geiswyr gwaith lle cafodd grŵp a gafodd driniaeth gymorth ysgrifennu algorithmig. Profodd ceiswyr gwaith a gafodd driniaeth gynnydd o 8% yn y tebygolrwydd o gael eu cyflogi. Yn groes i bryderon bod y cymorth yn cael gwared ar arwydd gwerthfawr, ni chanfyddwn unrhyw dystiolaeth bod cyflogwyr yn llai bodlon…

Adolygu'r croeslifau macro 🔀

Roedd rhai pwyntiau data nodedig o’r wythnos ddiwethaf i’w hystyried:

🛍️ Mae defnyddwyr yn gwario. Yn ôl Data Swyddfa'r Cyfrifiad Dydd Mercher, neidiodd gwerthiannau manwerthu ym mis Ionawr 3.0% i $697 biliwn, sef y lefel uchaf erioed. I gael rhagor o wybodaeth am werthu manwerthu, gweler uchod.

🏭 Mae gweithgaredd diwydiannol yn oeri am reswm nad yw mor ofnadwy. Gweithgarwch cynhyrchu diwydiannol roedd y twf yn wastad ym mis Rhagfyr. Mewn gwirionedd cododd allbwn gweithgynhyrchu 1.0%. Daeth prif ffynhonnell y gwendid o rywbeth na fydd pawb yn cwyno amdano. O'r Gwarchodfa Ffederal: “Gostyngodd allbwn cyfleustodau 9.9% ym mis Ionawr, wrth i newid o dywydd oer anhymhorol ym mis Rhagfyr i dywydd anarferol o gynnes ym mis Ionawr leihau’r galw am wres.”

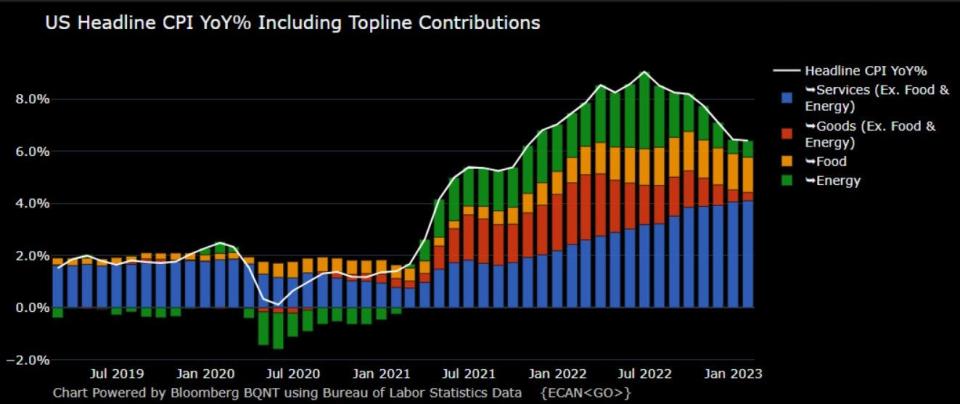

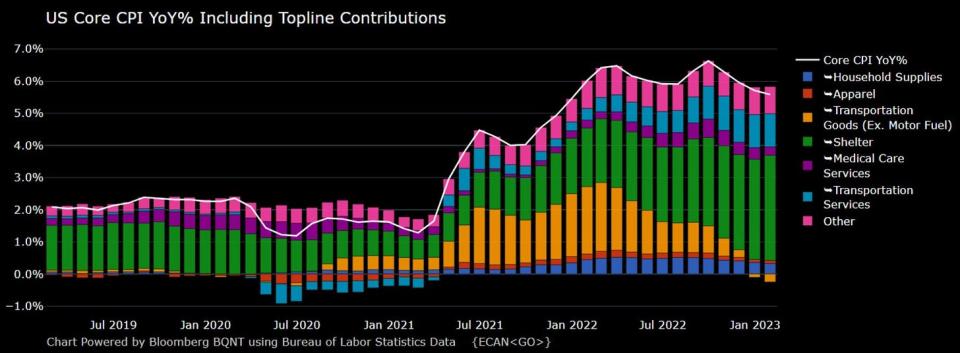

🎈 Mae chwyddiant yn parhau i oeri. Mae mynegai prisiau defnyddwyr (CPI) ym mis Ionawr i fyny 6.4% o flwyddyn yn ôl, i lawr o 6.5% ym mis Rhagfyr.

Wedi'i addasu ar gyfer prisiau bwyd ac ynni, roedd CPI craidd i fyny 5.6% (i lawr o 5.7%).

Ar sail mis-ar-mis, roedd CPI i fyny 0.5% a CPI craidd i fyny 0.4%.

Os ydych yn blynyddol y duedd tri mis yn y ffigurau misol, mae CPI yn codi ar gyfradd o 3.5% ac mae CPI craidd yn dringo ar gyfradd o 4.6%.

Y gwir amdani yw, er bod cyfraddau chwyddiant wedi bod tueddu yn is, maent yn parhau i fod yn uwch na chyfradd darged y Gronfa Ffederal o 2%. I gael rhagor o wybodaeth am oblygiadau chwyddiant oeri, darllenwch: Y senario glanio meddal 'goldilocks' bullish y mae pawb ei eisiau 😀 .

👍 Disgwyliadau ar gyfer rhwyddineb chwyddiant. O Ionawr y Ffed Efrog Newydd Arolwg o Ddisgwyliadau Defnyddwyr: “Arhosodd disgwyliadau chwyddiant canolrifol yn ddigyfnewid ar y gorwel y flwyddyn i ddod, gostyngodd 0.3 pwynt canran ar y gorwel tair blynedd o’n blaenau, a chynyddodd 0.1 pwynt canran ar y gorwel pum mlynedd i ddod, i 5.0%, 2.7% a 2.5%, yn y drefn honno.”

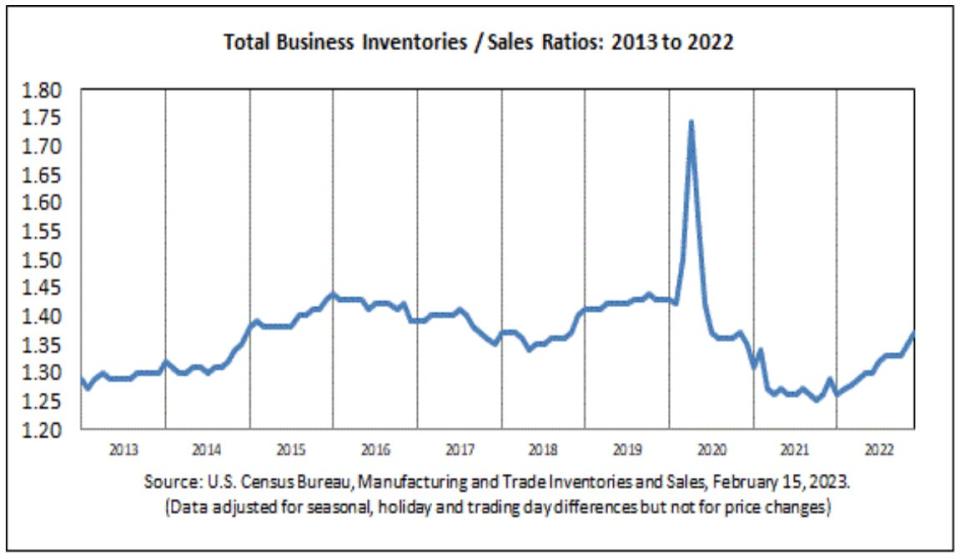

📈 Mae lefelau stocrestr wedi codi. Yn ôl Data Swyddfa'r Cyfrifiad a ryddhawyd ddydd Mercher, dringodd rhestrau eiddo busnes 0.3% i $2.45 triliwn ym mis Rhagfyr. Roedd y gymhareb stocrestrau/gwerthiannau yn 1.37, cynnydd sylweddol o 1.29 y flwyddyn flaenorol.

I gael rhagor o wybodaeth am gadwyni cyflenwi a lefelau rhestr eiddo, darllenwch: Gallwn roi’r gorau i’w alw’n argyfwng cadwyn gyflenwi ⛓, 9 rheswm i fod yn optimistaidd am yr economi a marchnadoedd 💪, a Y senario glanio meddal 'goldilocks' bullish y mae pawb ei eisiau 😀 .

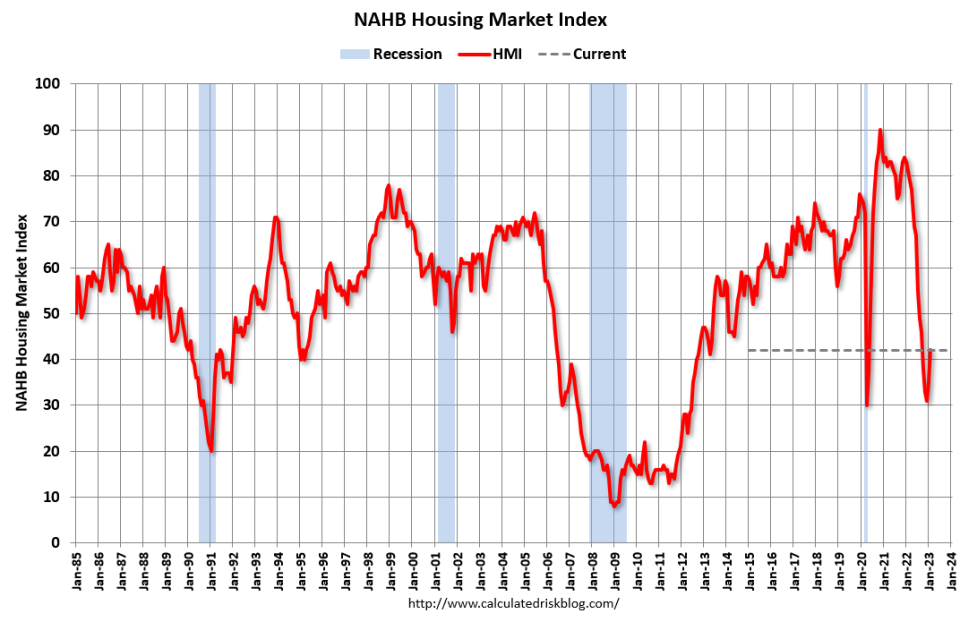

🏠 Mae teimlad adeiladwr cartref yn gwella. Yn ôl Data NAHB rhyddhau Dydd Mercher, teimlad adeiladwr cartref gwella ym mis Chwefror. Gan brif economegydd NAHB Robert Dietz: “Tra bod yr AEM yn parhau i fod yn is na’r lefel adennill costau o 50, mae’r cynnydd o 31 i 42 rhwng Rhagfyr a Chwefror yn arwydd cadarnhaol i’r farchnad. Hyd yn oed wrth i'r Gronfa Ffederal barhau i dynhau amodau polisi ariannol, mae rhagolygon yn dangos bod y farchnad dai wedi pasio cyfraddau morgais brig ar gyfer y cylch hwn. Ac er ein bod yn disgwyl anwadalrwydd parhaus ar gyfer cyfraddau morgais a chostau tai, dylai'r farchnad adeiladu allu sicrhau sefydlogrwydd yn y misoedd nesaf, ac yna adlam yn ôl i dueddiadau lefelau adeiladu cartrefi yn ddiweddarach yn 2023 a dechrau 2024.”

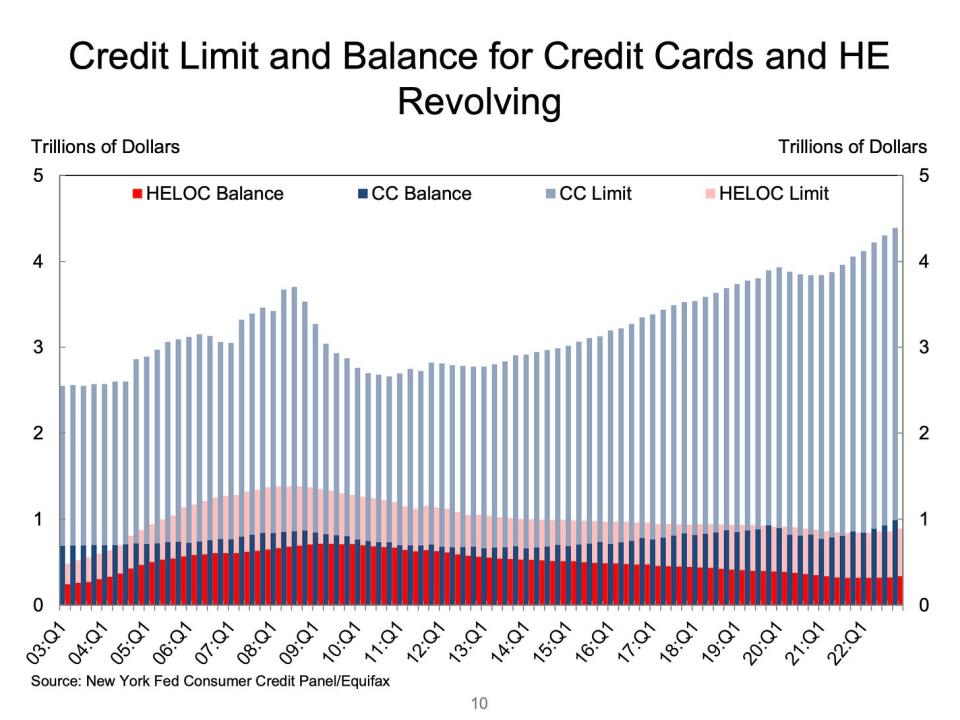

💳 Mae balansau cardiau credyd i fyny. Yn ôl data NY Fed, cynyddodd balansau cardiau credyd $61 biliwn i gyrraedd $986 biliwn yn ystod Ch4, sy'n uwch na'r uchafbwynt cyn-bandemig o $927 biliwn. Gyda'r terfyn credyd cyfanredol yn $4.4 triliwn, fodd bynnag, mae defnyddwyr ymhell o wneud y mwyaf o'u cardiau.

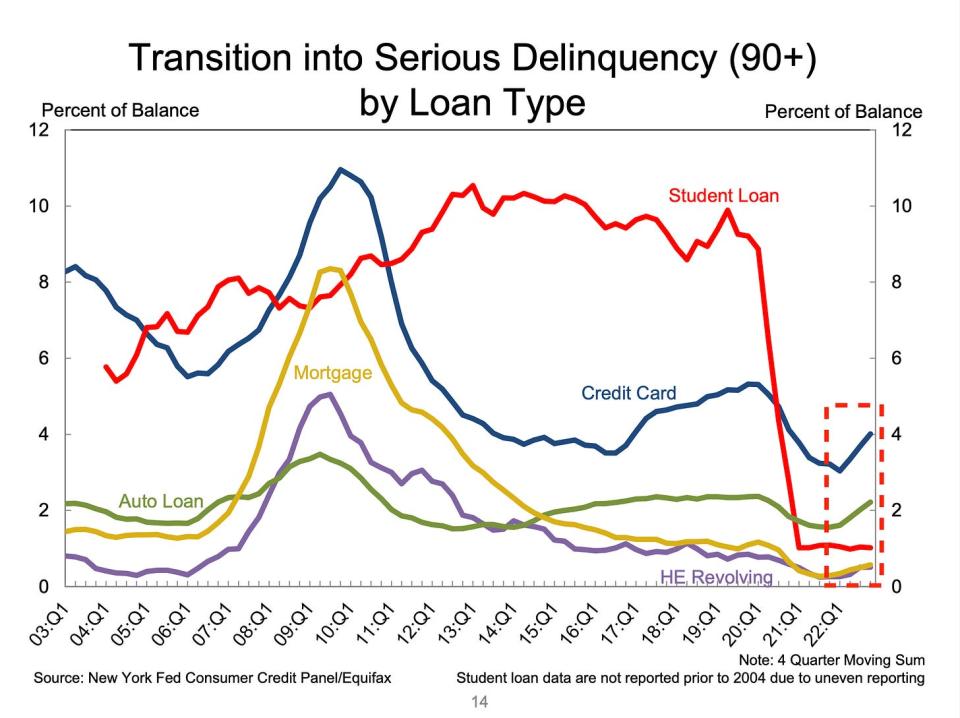

👎 Mae tramgwyddau dyled yn parhau i normaleiddio. o y Ffed Efrog Newydd: “Cynyddodd y gyfran o ddyled sydd newydd drosglwyddo i dramgwyddaeth ar gyfer bron pob math o ddyled, yn dilyn dwy flynedd o drawsnewidiadau tramgwyddus hanesyddol isel. Cynyddodd cyfraddau trosglwyddo i dramgwyddaeth gynnar ar gyfer cardiau credyd a benthyciadau ceir 0.6 a 0.4 pwynt canran, yn dilyn cynnydd o faint tebyg yn yr ail a'r trydydd chwarter. Cyfraddau pontio tramgwyddus ar gyfer morgeisi wedi'u codi 0.15 pwynt canran. Mae’r rhai ar gyfer benthyciadau myfyrwyr wedi aros yn wastad, wrth i’r saib ad-dalu ffederal barhau yn ei le.” I gael rhagor o wybodaeth am hyn, darllenwch: Mae cyfraddau tramgwyddo dyled yn normaleiddio 💳.

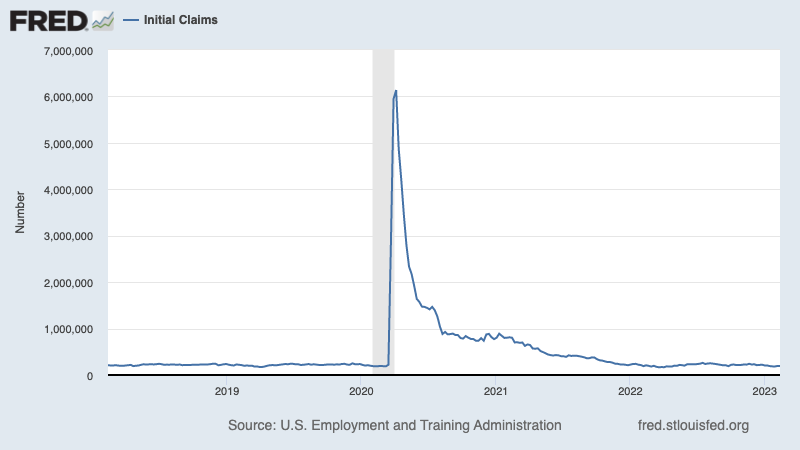

💼 Mae hawliadau diweithdra yn parhau i fod yn isel. Hawliadau cychwynnol am fudd-daliadau diweithdra syrthiodd i 194,000 yn ystod yr wythnos yn diweddu Chwefror 11, i lawr o 195,000 yr wythnos flaenorol. Er bod y nifer i fyny o'i isafbwynt chwe degawd o 166,000 ym mis Mawrth 2022, mae'n parhau i fod yn agos at y lefelau a welwyd yn ystod cyfnodau o ehangu economaidd.

I gael rhagor o wybodaeth am ddiweithdra isel, darllenwch: Mae hynny'n llawer o logi 🍾, Ni ddylech gael eich synnu gan gryfder y farchnad lafur 💪, a 9 rheswm i fod yn optimistaidd am yr economi a marchnadoedd 💪.

Rhoi'r cyfan at ei gilydd 🤔

Rydym yn cael llawer o dystiolaeth y gallem gael y senario glanio meddal “Goldilocks” bullish lle mae chwyddiant yn oeri i lefelau hylaw heb i'r economi orfod suddo i'r dirwasgiad.

Ac yn ddiweddar mae'r Gronfa Ffederal wedi mabwysiadu naws llai hawkish, gan gydnabod ar Chwefror 1 fod “am y tro cyntaf i’r broses ddadchwyddiant ddechrau.”

Serch hynny, mae'n rhaid i chwyddiant ostwng yn fwy cyn bod y Ffed yn gyfforddus â lefelau prisiau. Felly dylem ddisgwyl y banc canolog i barhau i dynhau polisi ariannol, sy'n golygu y dylem fod yn barod ar gyfer amodau ariannol llymach (ee cyfraddau llog uwch, safonau benthyca llymach, a phrisiadau stoc is). Mae hyn i gyd yn golygu efallai y bydd curiadau'r farchnad yn parhau a'r risg y economi yn suddo i mewn i ddirwasgiad yn gymharol ddyrchafedig.

Mae'n bwysig cofio, er bod risgiau dirwasgiad yn uwch, mae defnyddwyr yn dod o sefyllfa ariannol gref iawn. Mae pobl ddi-waith yn cael swyddi. Mae'r rhai sydd â swyddi yn cael codiadau. Ac mae gan lawer o hyd arbedion gormodol i fanteisio. Yn wir, mae data gwariant cryf yn cadarnhau’r gwydnwch ariannol hwn. Felly y mae rhy gynnar i ganu'r larwm o safbwynt defnydd.

Ar y pwynt hwn, unrhyw mae'r dirywiad yn annhebygol o droi'n drychineb economaidd o gofio bod y mae iechyd ariannol defnyddwyr a busnesau yn parhau i fod yn gryf iawn.

Fel bob amser, dylai buddsoddwyr hirdymor gofio hynny dirwasgiadau ac marchnadoedd arth yn unig rhan o'r fargen pan fyddwch yn mynd i mewn i'r farchnad stoc gyda'r nod o gynhyrchu enillion hirdymor. Tra marchnadoedd wedi cael blwyddyn ofnadwy, y rhagolygon tymor hir ar gyfer stociau yn parhau i fod yn gadarnhaol.

I gael rhagor o wybodaeth am pam mae hwn yn amgylchedd anarferol o anffafriol i'r farchnad stoc, darllenwch: Bydd curiadau'r farchnad yn parhau nes bydd chwyddiant yn gwella 🥊 »

I gael golwg agosach ar ble rydyn ni a sut wnaethon ni gyrraedd yma, darllenwch: Esboniodd llanast cymhleth y marchnadoedd a'r economi 🧩 »

Cyhoeddwyd y post hwn yn wreiddiol ar TKer.co

Sam Ro yw sylfaenydd Tker.co. Gallwch ei ddilyn ar Twitter yn @SamRo

Darllenwch y newyddion ariannol a busnes diweddaraf gan Yahoo Finance

Lawrlwythwch ap Yahoo Finance ar gyfer Afal or Android

Dilynwch Yahoo Finance ar Twitter, Facebook, Instagram, Flipboard, LinkedIn, a YouTube

Ffynhonnell: https://finance.yahoo.com/news/economic-forecasts-are-getting-revised-up-and-people-arent-thrilled-about-it-135118589.html