Mae AWGRYMIADAU yn ystod y misoedd diwethaf wedi dod yn opsiwn cynyddol ddeniadol ar gyfer cyfran incwm sefydlog eich portffolio ymddeoliad.

Rwy’n cyfeirio, wrth gwrs, at Warantau a Ddiogelir gan Chwyddiant y Trysorlys. Maent yn debyg i nodiadau a bondiau traddodiadol y Trysorlys ac eithrio bod yr arenillion a ddyfynnir yn uwch na'r Mynegai Prisiau Defnyddwyr. Cnwd go iawn, mewn geiriau eraill.

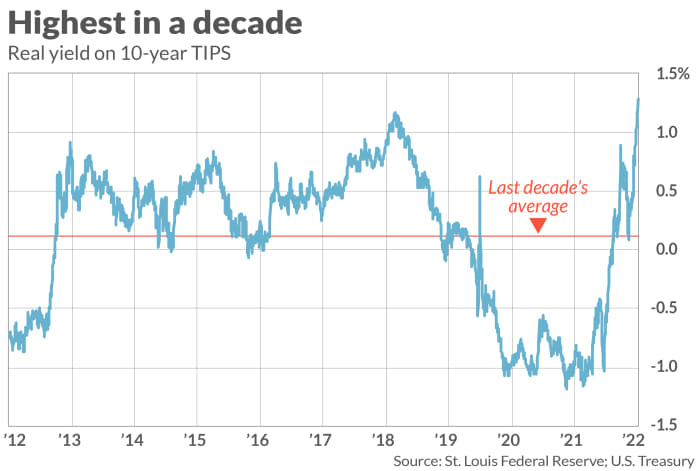

Ar hyn o bryd, mae AWGRYMIADAU 10 mlynedd yn cynhyrchu 1.29%, sy'n golygu eich bod yn sicr o wneud o leiaf cymaint â hynny'n fwy na chwyddiant dros y degawd nesaf os byddwch yn eu prynu heddiw ac yn dal hyd aeddfedrwydd.

Y rheswm pam mae TIPS wedi dod yn fwy deniadol yn ystod y misoedd diwethaf yw, ar ôl masnachu am nifer o flynyddoedd gyda gwir gynnyrch negyddol, ym mis Mai dechreuodd y cynnyrch hwnnw godi uwchlaw sero ac maent bellach ymhell uwchlaw 1%. Fel y gallwch weld o'r siart sy'n cyd-fynd, mae'r cynnyrch TIPS 10 mlynedd ar hyn o bryd yr uchaf o unrhyw un dros y degawd diwethaf.

Mewn gwirionedd, mae cynnyrch gwirioneddol cadarnhaol TIPS yn eu gwneud mewn rhai ffyrdd yn fwy deniadol nag I-Bonds—bondiau cynilo UDA y mae eu cynnyrch yn seiliedig ar y gyfradd chwyddiant gyffredinol. Mae cyfraddau I-Bonds yn gyfuniad o gyfradd newid dreigl y CPI a chyfradd sefydlog a osodir wrth brynu. Er y gall Trysorlys yr UD newid y gyfradd sefydlog hon yn y dyfodol, mae wedi'i gosod ar sero ar hyn o bryd—sy'n golygu, am y tro, bod cynnyrch gwirioneddol I-Bonds yn union sero.

Oherwydd bod cyfradd sefydlog I-Bond yn cael ei atal rhag bod yn negyddol erioed, roedd I-Bonds yn fwy deniadol na TIPS yn ystod y cyfnodau hynny dros y degawd diwethaf pan oedd gwir gynnyrch TIPS yn negyddol. Mae’r sefyllfa honno bellach wedi gwrthdroi ei hun.

I fod yn sicr, nid oes unrhyw sicrwydd na fydd cynnyrch TIPS yn y dyfodol yn llithro'n ôl i diriogaeth negyddol. Ond os yw hynny'n digwydd byddai gennych yr opsiwn o werthu'ch AWGRYMIADAU yn y farchnad eilaidd cyn aeddfedrwydd, gan y byddent bellach yn masnachu uwchlaw par - ac, i'r graddau y bo modd, yn ail-fuddsoddi'r enillion mewn I-Bonds gyda sero cynnyrch gwirioneddol.

Gwerthu cyn aeddfedrwydd

Yr unig risg fawr wrth fuddsoddi mewn TIPS, felly, yw'r posibilrwydd y bydd angen i chi ei werthu cyn ei aeddfedrwydd ac mae ei gynnyrch yn uwch bryd hynny na phan wnaethoch chi ei brynu. Nid oes gan I-Bonds y risg honno, gan nad yw eu gwerth yn amrywio; ar ôl cyfnod cychwynnol pan na allwch werthu heb gosb, gallwch werthu eich I-Bonds ar unrhyw adeg ar yr un gyfradd sefydlog (real) a osodwyd pan wnaethoch ei brynu.

Pa mor fawr yw'r risg sydd gan TIPS felly dros I-Bonds? Fel y mae'r siart sy'n cyd-fynd yn dangos, mae cynnyrch TIPS 10 mlynedd lawer yn uwch na'r cyfartaledd 10 mlynedd. Gan dybio bod ei gynnyrch yn gymedrig yn ôl efallai y byddwch chi'n teimlo'n gyfforddus yn betio mae'n fwy tebygol o fod yn is yn y dyfodol yn hytrach nag yn uwch.

Mae'r dewis rhwng TIPS ac I-Bonds yn dibynnu i raddau helaeth ar eich goddefgarwch ar gyfer risg. Fel y dywedodd Zvi Bodie, a oedd am 43 mlynedd yn athro cyllid ym Mhrifysgol Boston, mewn e-bost, “gallwch golli arian ar TIPS, ond nid ar I-Bonds. Gydag I-Bonds nid oes unrhyw risg anfanteisiol… mae hynny’n hynod werthfawr.”

Mewn cyferbyniad, Harry Sit, o Y Bwff Cyllid, yn meddwl bod AWGRYMIADAU yn well ar hyn o bryd. “Pan fydd y cynnyrch ar TIPS 5 mlynedd ar 1.27%,” ysgrifennodd Sit mewn e-bost, “mae’n anodd cyfiawnhau dal cyfradd sefydlog I-Bonds ar 0%.”

Beth bynnag, ychwanegodd Sit, “Oherwydd bod gan I-Bonds derfyn [prynu] blynyddol, nid oes rhaid i chi ddewis rhwng I-Bonds a TIPS. Prynwch y ddau, ac ni fydd yn rhaid i chi feddwl pa un sy'n well."

Mae Mark Hulbert yn cyfrannu'n rheolaidd at MarketWatch. Mae ei Hulbert Ratings yn olrhain cylchlythyrau buddsoddi sy'n talu ffi wastad i'w harchwilio. Gellir ei gyrraedd yn [e-bost wedi'i warchod]

Ffynhonnell: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-ritainfromabove-inflation-11663956030?siteid=yhoof2&yptr=yahoo