Gall siarad am arian gyda'ch partner rhamantus neu briod fod yn anodd - yn enwedig pan nad ydych chi'n deall neu'n gwybod llawer am sut maen nhw'n meddwl am arian.

A arolwg newydd yn canfod bod 64% o barau yn cyfaddef eu bod yn “anghydnaws yn ariannol” â’u partneriaid, gyda gwahanol athroniaethau am wario, cynilo a buddsoddi eu harian.

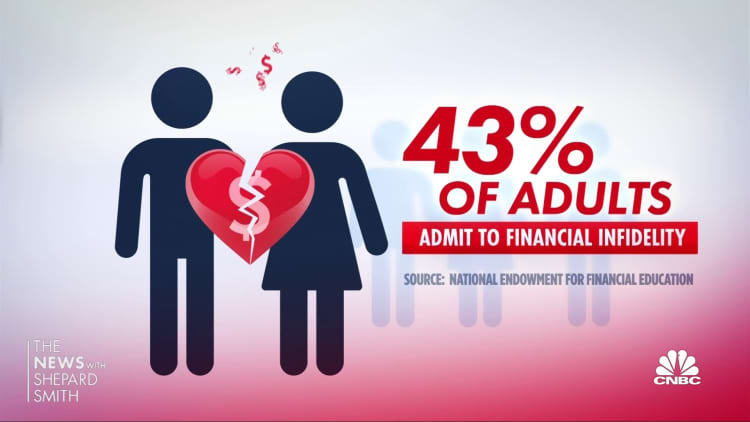

Yn anffodus, gall y ffrithiant hwn arwain rhai i ymrwymo anffyddlondeb ariannol fel y'i gelwir, cuddio pryniannau gan eu partner. Yn yr arolwg hwn gan y cwmni fintech Bread Financial, cyfaddefodd 45% o oedolion cypledig eu bod yn euog.

Hyd yn oed os nad oes twyll ariannol, gall materion ariannol achosi straen o hyd mewn perthnasoedd, dadleuon neu hyd yn oed ysgariad. Mae un o bob 5 cwpl yn nodi arian fel eu her perthynas fwyaf, yn ôl y arolwg diweddaraf Cyplau ac Arian gan Fidelity Investments.

Mwy o Cyllid Personol:

Gall 5 symudiad arian eich paratoi ar gyfer llwyddiant ariannol yn 2023

Gall y strategaethau hyn eich helpu i gloddio allan o ddyled gwyliau

Mae nonprofit yn pwysleisio addysg i newid wyneb buddsoddi angel

Mae llawer o gynghorwyr ariannol yn argymell cyfathrebu sut mae pob un ohonoch yn trin eich arian i ddarganfod "meddylfryd arian" eich partner. Mae'n rhan o'r gwaith sydd angen i chi ei wneud i helpu i adeiladu perthynas gryfach, meddai seicolegwyr ariannol. Mae cael y “sgwrs arian” honno yn bwysicach na ph'un a ydych chi'n uno'ch cyfrifon neu'n mynd gyda'r dull “eich un chi, fy un i, ni”.

Felly sut mae dechrau sgwrs a all fod yn anodd? Dyma rai awgrymiadau ar sut i ymchwilio i'r “sgwrs arian” ni waeth pa gam o'r berthynas rydych chi ynddo.

Os ydych newydd briodi neu bartner

- Agorwch y llyfrau: Dangoswch eich gwybodaeth ariannol i'ch gilydd. Gall y “dangos a dweud” hwn fod yn ffordd o siarad am faint o ddyled benthyciad myfyriwr neu gerdyn credyd sydd gennych neu sut rydych yn bwriadu cynilo ar gyfer ymddeoliad.

- Gosodwch amser a lle ar gyfer dyddiad arbennig: Dewiswch ddiwrnod a lleoliad sydd fwyaf cyfleus a thawel i'r ddau ohonoch ar gyfer y sgwrs arian. Rydych chi eisiau gallu canolbwyntio a pheidio â chael eich torri ar eich traws.

- Alinio'ch cyllid: Ffigurwch pwy fydd yn trin rhai materion ariannol neu sut y byddwch chi'n rhannu'r treuliau hyn. Sicrhewch fod gan y ddau ohonoch fynediad i gyfrifon a rennir. Yna penderfynwch pwy fydd yn talu pa filiau neu a fyddwch chi'n talu amdanynt o gyfrif ar y cyd.

I'r rhai sydd wedi priodi ers sawl blwyddyn

Ymhlith merched, mae mwy nag 20% o briodasau sy'n dod i ben mewn ysgariad yn para tua 10 mlynedd, yn ôl y Swyddfa Cyfrifiad yr UD. Gall rhan o'r rheswm y daw'r perthnasoedd hynny i ben fod oherwydd diffyg cyfathrebu mewn sawl maes. Gall “dyddiadau arian” ddod yn llai aml wrth i flaenoriaethau eraill gymryd drosodd, fel symud i gartref newydd, dechrau teulu, newid swyddi. Eto i gyd, mae'n bwysig parhau i siarad:

- Adolygwch gyllideb eich cartref: Neilltuwch amser i adolygu eich darlun ariannol cyfan o leiaf unwaith y flwyddyn. Gall mynd dros y cerdyn credyd diwedd blwyddyn, cynilion, buddsoddiad, a datganiadau cyfrif ymddeol fod yn lle da i ddechrau gweld ble rydych chi'n sefyll.

- Gwneud y mwyaf o'ch adnoddau: Rydych chi eisiau gwneud y mwyaf o'ch incwm cyfunol. P'un a ydych chi'n uno cyfrifon ai peidio, bydd angen i chi ddarganfod sut i adeiladu'ch cynilion, wrth fforddio'ch treuliau angenrheidiol a dewisol. Talwch eich hunain yn gyntaf trwy wneud cyfraniadau cyfrif cynilo rheolaidd i adeiladu cronfa argyfwng a rhoi rhan o'ch cyflog mewn cynllun ymddeol ar gyfer y dyfodol.

- Yna, “amlinellwch beth yw eich treuliau a rennir, beth maen nhw'n ei gostio, a faint fydd pob partner yn ei gyfrannu at y treuliau,” meddai Dr Megan Ford, therapydd ariannol yn Athen, Georgia. “Nid yw hyn bob amser yn raniad hawdd o 50/50 pan fo incwm yn anwastad” — neu os yw un ohonoch yn ddi-waith ar hyn o bryd. Dyna pam mae cadw arian parod mewn cronfa argyfwng wrth weithio yn hanfodol.

Os ydych chi'n gwpl hŷn yn agos at ymddeoliad neu ar ei ymddeoliad

- Ewch ar yr un dudalen am eich dyfodol: Canfu astudiaeth Fidelity fod 48% o barau yn anghytuno ynghylch pa oedran y maent yn ei chwarae i ymddeol, a 52% yn anghytuno ynghylch faint y dylid ei arbed erbyn hynny. Ystyriwch efallai y byddwch byw ymhell i mewn i'ch 80au neu'n hirach. Cynlluniwch faint o arian y bydd ei angen arnoch ar gyfer nodau'r dyfodol a gwnewch yn siŵr y bydd yn ddigon i bara.

- Canolbwyntiwch ar reoli dyled: Er y gall siopa a gwariant achosi'r rhwyg mwyaf mewn perthnasoedd, yr ail fater ariannol dadleuol mwyaf cyffredin i boomers yw dyled cerdyn credyd, yn ôl Arolwg Bread Financial. Mae’n bryd i’r ddau ohonoch adolygu’r datganiadau blynyddol hynny eto i weld faint o ddyled sydd gennych.

- Siaradwch â gweithiwr ariannol proffesiynol: Gall cael y ddau ohonoch siarad â chynghorydd ariannol eich helpu i barhau i ganolbwyntio ar eich dyfodol, datblygu cynllun ariannol ac adeiladu tîm ariannol i helpu. Gorau po gyntaf y byddwch yn siarad â gweithiwr ariannol proffesiynol.

Mae angen i bob cwpl gynllunio ymlaen llaw ar gyfer 'beth os'

- Sicrhewch fod gennych ddogfennau cynllunio ystad hanfodol: Yn ogystal â'ch ewyllys neu ymddiriedolaeth, dylai fod gennych ddirprwy gofal iechyd, ewyllys byw neu gyfarwyddeb feddygol uwch, ac atwrneiaeth barhaus.

- Adolygwch fuddiolwyr ar eich cynlluniau ymddeoliad ac yswiriant bywyd: Gwnewch yn siŵr eu bod yn adlewyrchu'r person yr ydych am gael ei enwi, yn enwedig ar gyfer parau o'r un rhyw neu os ydych ar ail briodas neu'n awr heb gyplu ar ôl ysgariad neu farwolaeth eich partner.

COFRESTRU: Mae Money 101 yn gwrs dysgu 8 wythnos i ryddid ariannol, a gyflwynir yn wythnosol i'ch mewnflwch. Ar gyfer y fersiwn Sbaeneg Dinero 101, cliciwch yma.

Ffynhonnell: https://www.cnbc.com/2023/02/14/most-couples-financially-incompatible-having-a-money-talk-could-help.html