Efallai bod y farchnad arth bresennol yn boenus, ond mae hanes yn nodi efallai y bydd angen iddi ostwng ymhellach i glirio'r ffordd ar gyfer adferiad ystyrlon, meddai dadansoddwyr Jefferies.

Mae stociau wedi bownsio'n gymedrol ym mis Gorffennaf, ond yn parhau i fod i lawr yn sydyn am y flwyddyn hyd yn hyn. Yr S&P 500

SPX,

mynd i farchnad arth ym mis Mehefin, sy'n nodi gostyngiad o 20% o'i ddiwedd ym mis Ionawr. Mae'r meincnod cap mawr yn parhau i fod i lawr mwy na 19% ar gyfer y flwyddyn hyd yn hyn, tra bod y Nasdaq Composite

COMP,

wedi gostwng mwy na 27% a Chyfartaledd Diwydiannol Dow Jones

DJIA,

wedi sied 14%.

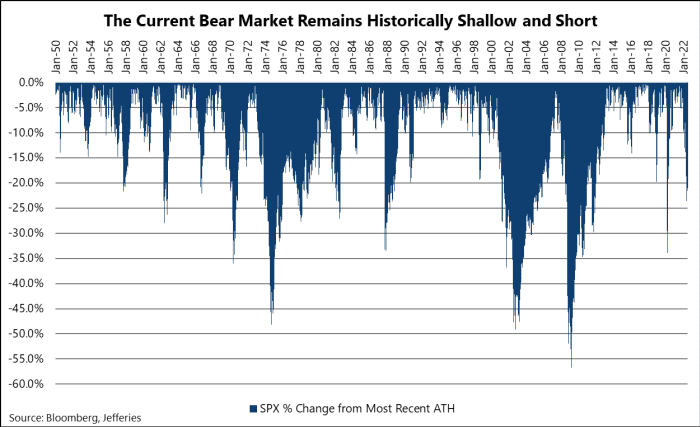

“Er nad oes pwynt mewn gwirionedd i ailadrodd pa mor boenus y bu gweithredu prisiau hyd yma yn ystod y flwyddyn, roeddem yn meddwl y byddai’n werth ailadrodd sut mae’n pentyrru’n hanesyddol: ddim yn ofnadwy o ddwfn ac yn dal yn fyrhoedlog,” meddai’r dywedodd dadansoddwyr mewn nodyn dydd Sadwrn.

“Er enghraifft, er bod y gostyngiad presennol yn ddyfnach na'r un a welsom yn '18, mae'n dal i fod sawl wythnos yn fyrrach. Yn nodedig, ar gyfer marchnadoedd arth S&P 500 na chyrhaeddodd -25%, cyfartaledd y dyddiau tan yr uchaf erioed oedd 568 diwrnod masnachu…llawer mwy na’r hyd presennol o 131 diwrnod,” medden nhw. “Felly er gwaethaf darlleniadau teimlad isel iawn, rydyn ni'n dal i gorddi o gwmpas 'tir neb.'” (Gweler y siart isod.)

FFYNHONNELL: BLOOMBERG, JEFFERIES

Mae adroddiadau Mynegai prisiau defnyddwyr Mehefin Daeth yn boeth ddydd Mercher diwethaf gyda'r cynnydd blwyddyn-dros-flwyddyn o 9.1%, gan gyrraedd uchafbwynt o 41 mlynedd wrth i brisiau gasoline godi. Dangosodd data ddydd Gwener Rhoddodd defnyddwyr yr Unol Daleithiau hwb i wariant manwerthu ym mis Mehefin 1% cadarn yng ngoleuni'r chwyddiant mwy cyson a rhagolygon economaidd ansicr.

Yn ôl Jefferies, mae'r marchnadoedd wedi dod o hyd i ffordd i dreulio'r darlleniad chwyddiant enfawr ac enillion corfforaethol, ond gallai'r ffaith nad yw defnyddwyr a chwmnïau wedi gweithredu fel dirwasgiad bron ymestyn dynameg gyfredol y farchnad.

Tymor adrodd chwarter Mehefin yn cychwyn ar ei ail wythnos gyda Goldman Sachs

GS,

postio elw cryfach na'r disgwyl y boreu hwn, eto gostyngodd ei henillion o flwyddyn yn ol. Bank of America Corp.

BAC,

ynghyd â banciau mega eraill Wall Street fel Wells Fargo & Co.

WFC,

ac JP Morgan Chase

JPM,

yn brin o ddisgwyliadau dadansoddwyr.

Darllenwch fwy: Efallai mai arth mewn dillad tarw fydd rali fawr nesaf y farchnad stoc

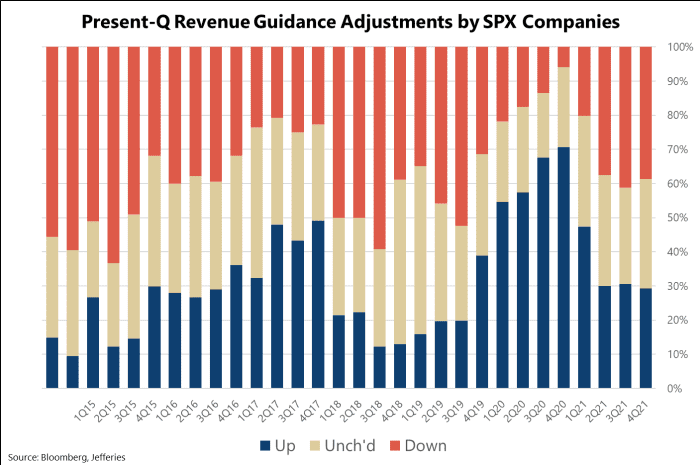

“Mae newidiadau canllaw Gwerthiant 2Q yn edrych yn fwy normal fyth o’r safbwynt hanesyddol, gyda dim ond 39% o gwmnïau sydd wedi cyhoeddi tweak yn ei wneud yn ostyngiad,” ysgrifennodd Andrew Greenebaum yn Jefferies’ Equity Product Management yn yr adroddiad (gweler y siart). “O ystyried defnydd cryf o hyd a'r amgylchedd cost anodd, mae'r ddeuoliaeth rhwng y llinellau uchaf a'r gwaelod yn gwneud rhywfaint o synnwyr. Ond mae hefyd yn tynnu sylw at y ffaith nad ydym mewn gwirionedd wedi gweld y math o ddiffyg optimistiaeth dreiddiol ar yr ochr gorfforaethol sydd fel arfer yn darparu ailosodiad cywir ar gyfer stociau.”

FFYNHONNELL: BLOOMBERG, JEFFERIES

“Ac er y gall cyfranogwyr y farchnad fod wedi blino ar y plymio hirfaith, mewn gwirionedd nid yw wedi bod yn hir iawn nac yn hynod o ddwfn,” yn ôl Greenebaum. “Fe wnaethon ni gyrraedd uchafbwynt newydd ddiwethaf 131 diwrnod yn ôl, a pharhaodd hyd yn oed y sleid 2H18 145 o sesiynau. Fel y gwnaethom awgrymu pan wnaethom gynnig y dadansoddiad gyntaf ym mis Mai, efallai y bydd angen i’r S&P dorri i lawr yn sylweddol bellach i sbarduno masnach adfer go iawn, ni waeth beth yw amseriad y dirwasgiad.”

Darllenwch fwy: Mae buddsoddwyr stoc yn dal mewn perygl, ond dywed hanes fod marchnadoedd arth yn gymharol fyr

Ffynhonnell: https://www.marketwatch.com/story/this-bear-market-in-stocks-remains-historically-shallow-and-short-jefferies-11658172726?siteid=yhoof2&yptr=yahoo