Mae buddsoddwyr yn paratoi ar gyfer rhyddhau mynegai prisiau defnyddwyr yr Unol Daleithiau a allai ddangos dim gostyngiad ystyrlon mewn chwyddiant, gan adael ychydig o leoedd diogel i guddio yn union fel y gallai risgiau systemig fod yn tyfu.

Yn dod dim ond ychydig ddyddiau ar ôl Gwaeau Silicon Valley Bank cysgodi dydd Gwener adroddiad swyddi cadarn, bydd adroddiad mynegai prisiau defnyddwyr Chwefror ddydd Mawrth yn rhoi'r ffocws yn ôl ar chwyddiant.

Mae masnachwyr chwyddiant yn disgwyl gweld prif gyfradd CPI o 6% flwyddyn ar ôl blwyddyn ar gyfer mis Chwefror, yn dilyn Darlleniad Ionawr 6.4%. ac Lefel Rhagfyr 6.5%.. Gall hyd yn oed y darlleniad culach sy'n dileu costau bwyd ac ynni cyfnewidiol fod yn broblem. Dywedodd ymchwilwyr yn Barclays y dylai'r darlleniad craidd ddod i mewn tua 0.4% yn fisol a 5.5% flwyddyn ar ôl blwyddyn - ychydig wedi newid ers data mis Ionawr.

Mae hynny'n debygol o ychwanegu at amgylchedd lle bydd angen i fuddsoddwyr ddibynnu ar ddosbarthiadau asedau llai traddodiadol nag erioed o'r blaen. Pan ddioddefodd yr Unol Daleithiau oherwydd stagchwyddiant yn y 1970au, a nodweddir gan dwf araf ac enillion parhaus mewn prisiau, y siop tecawê pwysicaf i fuddsoddwyr oedd bod chwyddiant uchel yn gyson wael ar draws nifer o wledydd ar gyfer stociau a bondiau, a oedd yn ei chael hi'n anoddach i gynhyrchu arian parod gwirioneddol neu gadarnhaol. enillion wedi'u haddasu ar gyfer chwyddiant, yn ôl ymchwilwyr Deutsche Bank, Henry Allen a Jim Reid.

Yn y cyfamser, mae problemau rhanbarthol-banc yn cymylu'r darlun ymhellach, trwy godi ofnau am risgiau systemig ar adeg pan fo'r Gronfa Ffederal wedi troi'n fwy penderfynol ynghylch codi cyfraddau llog.

Mae llawer o gyfranogwyr y farchnad yn glynu wrth y gobaith o godiad cyfradd bwydo llai ymosodol ar Fawrth 22 a llwybr polisi am weddill y flwyddyn. Yn y cyfamser, mae'r wrthddadl yn cael ei gwneud na fydd y banc canolog yn cael ei ddarbwyllo gan sŵn rhywbeth sy'n torri - disgrifiad llafar o unrhyw ddifrod a wneir gan flwyddyn lawn y Ffed o godiadau cyfradd.

Darllen: 10 banc a allai wynebu trafferthion yn sgil helynt Grŵp Ariannol SVB

Mae problemau Silicon Valley Bank “yn cymhlethu pethau trwy ei gwneud hi’n anodd iawn cael darlleniad ar amodau ariannol a thrwy wneud camgymeriad polisi yn fwy tebygol,” meddai Derek Tang, economegydd yn Monetary Policy Analytics yn Washington. Eto i gyd, “Nid yw llunwyr polisi wedi'u bwydo mewn sefyllfa i achub y blaen ar argyfwng ariannol pan fo chwyddiant mor uchel. Does ganddyn nhw ddim y moethusrwydd hwnnw.”

Er y dylai effaith codiadau cyfradd y flwyddyn ddiwethaf fod eisoes yn gweithio trwy economi’r UD, dywedodd Tang dros y ffôn, “rhan arall y stori yw efallai nad yw’r codiadau ardrethi hyd yn hyn yn ddigon i fynd yn erbyn yr hyn sy’n gryfach, mwy- chwyddiant parhaol.” Os caiff yr Unol Daleithiau ei dal yn wir mewn cyfnod o stagchwyddiant yn null y 1970au, byddai arian parod a nwyddau, fel haearn a ddefnyddir mewn adeiladu, ymhlith yr asedau mwyaf dymunol i fuddsoddwyr eu dal, meddai.

Yr hyn sy'n gwneud y rhagolwg o ddarlleniad CPI lefel 6% arall mor nerfus yw'r ansicrwydd newydd y gallai ei daflu i farchnadoedd ariannol ynghylch lle mae angen i'r Ffed fynd gyda chyfraddau llog. Er bod yn well gan lunwyr polisi y mynegai PCE a darlleniadau craidd llai cyfnewidiol, mae’r brif gyfradd CPI flynyddol yn bwysig oherwydd ei heffaith ar ddisgwyliadau aelwydydd. Mae wedi bod yn uwch na 6% yn gyson ers mis Hydref 2021, er i lawr o'i uchafbwynt o 9.1% fis Mehefin diwethaf.

Yn ddamcaniaethol, mae gan ddarlleniad CPI pennawd blynyddol arall ar lefel 6% y potensial i roi hwb i'r tebygolrwydd o godiad cyfradd Ffed 50-pwynt ar Fawrth 22. Gallai hefyd arwain masnachwyr i bris mewn mwy o debygolrwydd y bydd cyfraddau'n cyrraedd uchafbwynt o gwmpas 6%. yn 2023 a bydd angen i gostau benthyca aros yn uchel am flwyddyn i ddwy flynedd.

Yn ôl Thomas Mathews, uwch economegydd marchnadoedd yn Capital Economics, mae’r Ffed eisiau osgoi ailadrodd y dull polisi ariannol “stopio” a gymerodd yn y 1970au, pan newidiodd y newid banc canolog dro ar ôl tro rhwng tynhau a llacio amodau ariannol.

Yn ôl yn y 1970au, yr S&P 500

SPX,

cynhyrchu elw nominal cyfartalog o 6% ar sail flynyddol ar gyfer y degawd cyfan, er bod y mynegai wedi gostwng 1% y flwyddyn mewn termau real, yn ôl Deutsche Bank. Dioddefodd trysorlysau “hefyd,” gydag enillion enwol hefyd wedi’u dileu gan chwyddiant, meddai’r ymchwilwyr Allen a Reid, a ddisgrifiodd y degawd fel un o’r gwaethaf erioed ar gyfer asedau mawr.

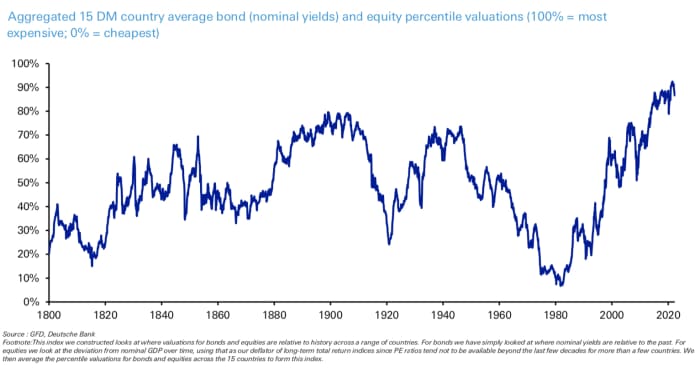

Cyrhaeddodd un mynegai a gynhyrchwyd gan y banc, sy'n edrych ar fwy na dwsin o brisiadau bondiau marchnad ddatblygedig a chanradd ecwiti, ei lefel isaf ers 1800 erbyn diwedd y 1970au.

Ffynhonnell: Deutsche Bank

Dros yr wythnos ddiwethaf, mae marchnadoedd ariannol wedi toglo yn ôl ac ymlaen rhwng prisiau yn y rhagolygon o gyfraddau llog uwch - wedi'i atgyfnerthu gan ddau ddiwrnod o dystiolaeth gan Gadeirydd y Gronfa Ffederal Jerome Powell - a mesur y difrod a achoswyd gan godiadau'r banc canolog hyd yn hyn. Mae'r cau o Mae Silicon Valley Bank wedi canolbwyntio ar doll cyfraddau uwch, ac wedi gosod cwmwl dros fanciau eraill.

Ddydd Gwener, cyfradd y Trysorlys 2 flynedd sy'n sensitif i bolisi

TMUBMUSD02Y,

wedi cael ei gwymp undydd mwyaf ers 2008 wrth i fuddsoddwyr dyrru i ddiogelwch dyled y llywodraeth. Rhoddodd masnachwyr hwb i’r tebygolrwydd o godiad cyfradd pwynt chwarter llai ymosodol yn ddiweddarach y mis hwn - a fyddai’n mynd â tharged cyfradd y cronfeydd bwydo i rhwng 4.75% a 5%, o lefel gyfredol o 4.5% a 4.75%. Pob un o'r tri phrif fynegai stoc yn yr UD

DJIA,

COMP,

gorffen yn is a phostio eu hwythnos waethaf yn 2023.

Efallai mai adroddiad CPI dydd Mawrth ar gyfer mis Chwefror yw'r data pwysicaf ar gyfer yr wythnos i ddod. Nid oes data mawr wedi'i amserlennu ar gyfer dydd Llun. Ddydd Mawrth, disgwylir Mynegai Optimistiaeth Busnesau Bach NFIB cyn yr adroddiad CPI.

Edrychwch ar: Calendr Economaidd MarketWatch

Disgwylir i fynegai pris cynhyrchydd mis Chwefror ddydd Mercher, ynghyd â data ar werthiannau manwerthu, arolwg gweithgynhyrchu Empire State New York Fed, a hyder adeiladwyr cartref yr Unol Daleithiau.

Mae datganiadau data dydd Iau yn cynnwys hawliadau di-waith wythnosol, dechrau tai, trwyddedau adeiladu, ac arolwg gweithgynhyrchu Philadelphia Fed. Ddydd Gwener, mae diweddariadau ar gynhyrchiant diwydiannol, defnyddio capasiti, Mynegai Economaidd Arwain yr UD y Bwrdd Cynadledda, a mynegai teimladau defnyddwyr Prifysgol Michigan.

Ffynhonnell: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= yahoo