Mae'r cyfnod rhwng nawr a diwedd y flwyddyn yn nodi cyfnod olaf bullish o'r flwyddyn ar gyfer stociau UDA, yn enwedig ychydig cyn ac ar ôl y Nadolig. Y cwestiwn i fuddsoddwyr yw a fydd ffactorau tymhorol ffafriol yn cael eu gorbwyso gan hanfodion economaidd.

Mae'n ymddangos bod y momentwm tuag at ruthr diwedd blwyddyn i stociau ddim ond yn cryfhau nawr bod y S&P 500

SPX,

wedi codi 12.6% o'i lefel isaf ym mis Hydref - wedi'i ysgogi gan adroddiadau chwyddiant gwell na'r disgwyl ar gyfer y mis diwethaf a Gweriniaethwyr cyfeillgar i fusnes. ennill cul y Ty.

Diwydiannau Dow

DJIA,

wedi neidio bron i 20% ers isafbwynt diwedd mis Medi, ar drothwy’r trothwy a fyddai’n nodi ymadael o farchnad arth, tra bod y Nasdaq Composite wedi rhoi perfformiad canol i mewn wrth i fuddsoddwyr aros mewn cwtsh aros-a-gweld am benderfyniad cyfradd Rhagfyr y Gronfa Ffederal, data chwyddiant pellach, a risgiau geopolitical dramor.

Cofnododd mynegeion mawr enillion mewn wythnos Diolchgarwch a fyrhawyd gan wyliau, gyda'r Dow i fyny 1.8%, y S&P 500 yn ennill 1.5% a'r Nasdaq Composite yn symud ymlaen 0.7%.

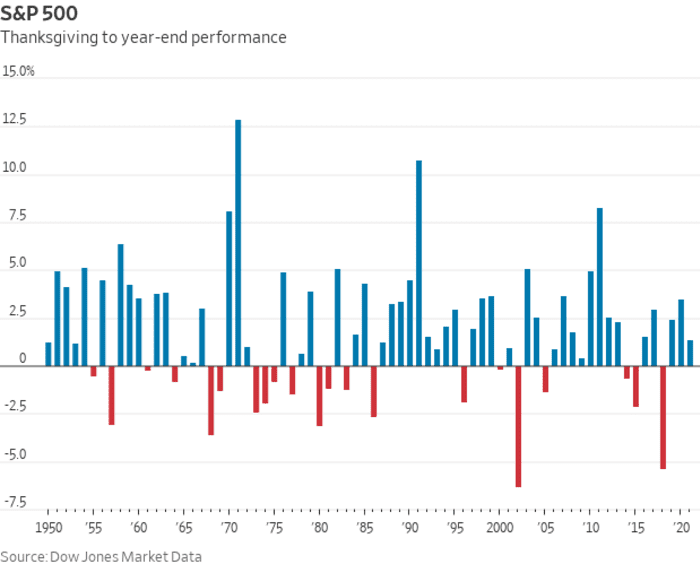

Ac yna mae 'na wynt cynffon tymhorol diwedd blwyddyn. Yn ôl Data Marchnad Dow Jones, mae'r S&P 500 wedi codi 71% o'r amser yn y cyfnod o Diolchgarwch i ddiwedd y flwyddyn, yn seiliedig ar ffigurau sy'n mynd yn ôl i 1950. Ar gyfartaledd, mae'r meincnod cap mawr wedi codi 1.8% yn y cyfnod hwnnw . Gall data o’r fath fod yn ganllaw bras i fuddsoddwyr, ond nid yw’n warant o berfformiad mewn blwyddyn benodol, fel y dengys y llinellau coch yn y siart isod.

Data Marchnad Dow Jones

A gellid gosod y patrwm tymhorol ffafriol hwnnw i wrthdaro ag ofnau y gallai 2023 ddod â stagchwyddiant: y canlyniadau economaidd gwaethaf-o-bosibl ac un y byddai buddsoddwyr dan bwysau i fod yn barod ar ei gyfer. Diffinnir stagchwyddiant fel cyfnod o dwf economaidd araf ynghyd â chwyddiant cyson uchel, dynameg a all fod eisoes ar waith yn yr Unol Daleithiau.

Mae rhybuddion o ddirwasgiad dwfn o bosibl yn yr Unol Daleithiau o'n blaenau yn fflachio'n rheolaidd yn y farchnad bondiau, lle mae'r lledaeniad a ddilynir yn eang rhwng 2-

TMUBMUSD02Y,

ac elw 10 mlynedd y Trysorlys

TMUBMUSD10Y,

yn parhau i fod yn agos at minws 80 pwynt sail — sy'n golygu bod y gyfradd 10 mlynedd bron 0.8 pwynt canran yn is na'r cynnyrch 2 flynedd. Mae'r gromlin yn yr wythnos ddiwethaf yn taro ei mwyaf gwrthdro dwfn ers 1981. Mae gwrthdroadau o'r fath yn cael eu gweld fel dangosydd dirwasgiad dibynadwy.

Twf yr Unol Daleithiau troi'n bositif yn y trydydd chwarter ac mae'n ymddangos bod chwyddiant yn lleddfu, yn seiliedig ar Mynegai prisiau defnyddwyr mis Hydref lle disgynnodd y brif gyfradd flynyddol i 7.7% o 8.2% yn flaenorol. Ac eto, nid yw enillion pris yn dod i ffwrdd yn ddigon cyflym i'r Gronfa Ffederal roi'r gorau i godiadau cyfradd ymosodol yn llwyr, a allai arwain at ddirywiad yn economi fwyaf y byd.

“Y rhan anodd i fuddsoddwyr mewn senario stagchwyddiant fyddai dryswch ynghylch ble i fuddsoddi,” meddai Mark Neuman, sylfaenydd Atlanta. Cyfalaf Cyfyngedig a chrëwr y Mynegai Plant Amddifad ESG sy'n olrhain stociau gyda $3 triliwn mewn cyfalafu marchnad cyfun.

Mae hynny'n wrthdroad o dueddiadau'r farchnad a oedd yn bodoli am lawer o'r flwyddyn hon ac “yn rhannol oherwydd bod safle buddsoddwyr eithafol yn y crefftau hyn yn cael ei fflipio gan yr ofn o golli allan [ar] rali diwedd blwyddyn,” meddai Jason Draho, pennaeth y cwmni. dyraniad asedau ar gyfer yr Americas yn UBS Global Wealth Management.

Mae ychwanegu at naws bullish y mis diwethaf mewn stociau wedi bod yn gryfach na'r disgwyl ym mis Hydref gwerthiannau manwerthu ynghyd â gwannach na'r disgwyl adroddiad pris cynhyrchydd, ac mae’r ddau yn dangos bod “yr economi’n dal i fyny’n dda, er gwaethaf y cynnydd parhaus mewn cyfraddau tymor byr,” meddai Sam Stovall, prif strategydd buddsoddi CFRA Research yn Efrog Newydd.

“Bydd tymoroldeb yn cynnig ychydig o lifft i stociau tuag at ddiwedd y flwyddyn, ac rwy’n credu bod buddsoddwyr yn disgwyl i’r Gronfa Ffederal godi 50 pwynt sail ym mis Rhagfyr ac efallai nad yw’r cyfan yn hawkish yn eu datganiad,” meddai Stovall trwy ffôn. “Ar hyn o bryd, mae’r farchnad stoc yn rhagdybio na fyddwn yn disgyn i ddirwasgiad neu, os bydd gennym ddirwasgiad, bydd yn ysgafn ac y bydd y Ffed yn debygol o ostwng cyfraddau llog yn rhan olaf 2023.”

Dywedodd fod rhagolygon economaidd CFRA yn galw ar economi UDA i fethu o drwch blewyn â dirwasgiad, ond eto'n dal i syrthio i stagchwyddiant, ac yna adferiad siâp U, yn hytrach na siâp V.

“Os yw cyfeiriad chwyddiant yn parhau i fod ar i lawr - hynny yw, chwyddiant yn gostwng yn raddol ond yn gyson - byddai hynny’n ddigon i wneud i fuddsoddwyr deimlo’n eithaf da yn fy marn i,” meddai Stovall wrth MarketWatch. “Yn ogystal, rydym yn disgwyl gweld gwelliant mewn twf elw corfforaethol wrth i ni symud i 2023.”

Yn ôl Stephen Suttmeier, prif strategydd technegol ecwiti ar gyfer BofA Securities, mae'r 10 sesiwn fasnachu olaf ym mis Rhagfyr trwy'r 10 sesiwn gyntaf ym mis Ionawr wedi profi i fod yn gyfnod cryf ar gyfer y S&P 500, dro ar ôl tro: Mae'r mynegai i fyny 72% o'r amser ar enillion cyfartalog o 1.19% yn ystod y 10 sesiwn fasnachu ddiwethaf ym mis Rhagfyr, meddai. Mae'r cryfder hwnnw'n tueddu i gario drosodd i'r flwyddyn newydd, gyda'r S&P 500 i fyny 64% o'r amser ar enillion cyfartalog o 0.72% yn ystod 10 diwrnod cyntaf Ionawr.

Mark Hulbert: Mae 'rali Siôn Corn' ar gyfer stociau yn debygol eleni - ond ni fyddwch yn agor anrhegion tan ar ôl y Nadolig

Mae'r ffactorau tymhorol diwedd blwyddyn hynny yn cyd-fynd â phatrwm adnabyddus sydd wedi gweld stociau'n perfformio orau dros gyfnod o chwe mis gan ddechrau ym mis Tachwedd.

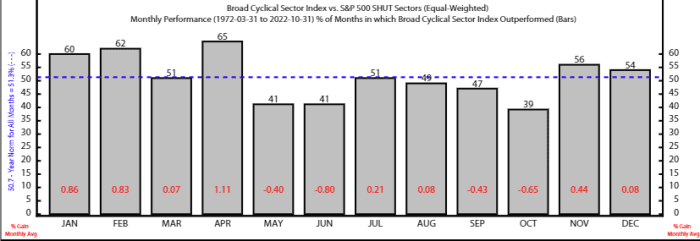

Mae'r cyfnod o chwe mis o fis Tachwedd i fis Ebrill yn dueddol o ffafrio soddgyfrannau ar draws ystod o stociau cylchol yn arbennig, yn ôl y strategydd Rob Anderson a'r dadansoddwr Thanh Nguyen yn Ned Davis Research. Mae Mynegai Cylchol Eang NDR, sy'n cynnwys y sectorau diwydiannol, defnyddwyr-dewisol a deunyddiau, wedi perfformio'n well na basged amddiffynnol sy'n cynnwys cwmnïau staplau, gofal iechyd, cyfleustodau a thelathrebu, ar gyfartaledd, rhwng y chwe mis hynny ers 1972.

Dywedon nhw hefyd fod rhesymau technegol yn cefnogi’r achos dros rali diwedd blwyddyn yn stociau’r Unol Daleithiau, wrth nodi “gall heddluoedd allanol lethu tueddiadau tymhorol.”

Ffynhonnell: Ymchwil Ned Davis

Mae'r uchafbwyntiau ar gyfer yr wythnos i ddod yn cynnwys rhyddhau dydd Iau o fesur chwyddiant dewisol y Ffed ar gyfer mis Hydref a dydd Gwener cyflogres nonfarm adroddiad ar gyfer mis Tachwedd.

Ddydd Llun, mae MarketWatch yn cyfweld ag Arlywydd St Louis Fed, James Bullard. Mae dydd Mawrth yn dod â mynegai prisiau cartref S&P Case-Shiller US, mynegai prisiau cartref FHFA yr Unol Daleithiau, a mynegai hyder defnyddwyr mis Tachwedd.

Peidiwch â cholli: Bydd Fed's Bullard yn trafod chwyddiant, cyfraddau llog yn Holi ac Ateb MarketWatch ddydd Llun

Mae datganiadau data mawr dydd Mercher yn cynnwys adroddiad cyflogaeth ADP, adolygiad i GDP trydydd chwarter, mynegai rheolwyr prynu Chicago, diweddariadau ar agoriadau swyddi a rhoi'r gorau iddi ar gyfer mis Hydref, ac adroddiad Beige Book y Ffed. Mae Cadeirydd Ffed Jerome Powell hefyd ar fin siarad yn Sefydliad Brookings.

Mae swp data dydd Iau yn cynnwys hawliadau di-waith wythnosol, mynegai prisiau gwariant personol-treuliant mis Hydref, PMI gweithgynhyrchu S&P yr Unol Daleithiau, a mynegai gweithgynhyrchu ISM. Ddydd Gwener, mae data cyflogres nonfarm Tachwedd a chyfradd diweithdra yn cael eu rhyddhau.

Ffynhonnell: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo