Mae’n bosibl nad data chwyddiant yw’r catalydd mawr ar gyfer stociau yr oedd ar un adeg.

Adlamodd stociau'r UD o gwmpas i derfyn uwch ddydd Iau, er bod buddsoddwyr wedi derbyn rhywfaint o newyddion calonogol am chwyddiant ar ôl y mynegai prisiau defnyddwyr ar gyfer Rhagfyr yn dangos ei gostyngiad misol cyntaf ers i'r pandemig ysgubo ledled y byd yn 2020.

O ystyried bod chwyddiant wedi bod yn un o'r materion canlyniadol mwyaf i farchnadoedd dros y flwyddyn ddiwethaf, efallai y byddai buddsoddwyr wedi disgwyl i stociau ddechrau rhedeg.

Yn lle hynny, ar ôl hepgoriad cynharach, gorffennodd stociau ddydd Iau gydag enillion cymedrol, yr oedd eu maint yn llawer llai na dyddiau rhyddhau CPI diweddar eraill.

Er bod y CPI misol wedi gostwng 0.1% ym mis Rhagfyr, gostyngodd y mesurydd blynyddol am y chweched mis yn olynol i 6.5% o 7.1%. Dyna'r lefel isaf mewn mwy na blwyddyn ac i lawr o uchafbwynt 40 mlynedd o 9.1% yr haf diwethaf.

Er mwyn cael gwell ymdeimlad o'r hyn a arweiniodd at adwaith mor dawel mewn stociau, er gwaethaf y garreg filltir economaidd, casglodd MarketWatch fewnwelediadau gan strategwyr marchnad ar yr hyn a ddigwyddodd.

Y 'rhif sibrwd'

Efallai mai'r prif reswm y gwnaeth stociau gyfarch y data CPI gyda siom oedd bod buddsoddwyr wedi gosod i chwyddiant ostwng hyd yn oed yn fwy ymosodol. Roedd rhai hyd yn oed yn gobeithio y byddai'r gostyngiad yn ddigon mawr i annog y Gronfa Ffederal i ailystyried mwy o godiadau cyfradd llog.

Cyn y data CPI ar gyfer Hydref a Thachwedd, roedd economegwyr mewn gwirionedd wedi tanamcangyfrif i ba raddau y byddai pwysau pris yn cilio, flwyddyn ar ôl blwyddyn. Ac wrth i brisiau nwyddau fel ceir ail law ac am olew a nwyddau eraill ostwng yn hwyr y llynedd, roedd masnachwyr yn rhagweld y gallent fod yn rhy geidwadol eto ym mis Rhagfyr.

O ganlyniad, awgrymodd “rhif sibrwd” a rennir ymhlith gweithwyr proffesiynol y marchnadoedd y byddai chwyddiant craidd - sef prif ffocws y Ffed - yn arafu hyd yn oed yn gyflymach nag yr oedd economegwyr yn ei ddisgwyl, yn ôl Bill Sterling, strategydd byd-eang yn GW&K Investment Management.

Yn lle hynny, cododd y lefel graidd, sy'n hepgor prisiau bwyd ac ynni cyfnewidiol, 0.3%, gan gyfateb i'r rhagolwg canolrif gan economegwyr a holwyd gan The Wall Street Journal.

Roedd masnachwyr opsiynau yn rhy optimistaidd

Roedd masnachwyr opsiynau wedi pentyrru i fetiau y byddai stociau’n codi yn ystod yr wythnosau diwethaf wrth i’r datganiad data CPI agosáu, yn ôl Charlie McElligott, rheolwr gyfarwyddwr strategaeth traws-asedau yn Nomura, a gasglodd ddata ar lif opsiynau mewn nodyn a rennir gyda chleientiaid a gohebwyr.

Ychydig cyn rhyddhau’r data, dywedodd McElligott y gallai stociau gael eu “sefydlu er siom” pe bai’r data’n dod “yn union yn unol” â’r disgwyliadau.

Mae masnachwyr wedi defnyddio mwy a mwy o opsiynau i fasnachu adroddiadau CPI a datganiadau data eraill sy'n cael eu gwylio'n agos, fel MarketWatch wedi adrodd.

Ni symudodd yr adroddiad y nodwydd

Nododd sawl sylwebydd marchnadoedd yn sgil yr adroddiad CPI nad oedd y data yn newid disgwyliadau yn sylfaenol ynghylch lle bydd cyfraddau llog yn cyrraedd uchafbwynt, na pha mor gyflym y bydd y Ffed yn symud o gyfraddau codi i'w torri.

Ar ôl yr adroddiad, fe wnaeth masnachwyr dyfodol cyfradd llog fetio ar y tebygolrwydd y bydd y Ffed yn arafu cyflymder ei godiadau cyfradd i 25 pwynt sail ym mis Mawrth. Er eu bod wedi gweld symudiad o'r fath yn hynod debygol o'r blaen, maent bellach yn ei weld fel rhith sicrwydd.

Ond roedd disgwyliadau ynghylch pryd y gallai'r Ffed ddechrau torri cyfraddau yn gymharol ddigyfnewid, gyda masnachwyr yn parhau i ddisgwyl i'r toriad cyntaf gyrraedd y cwymp.

Efallai mai'r rheswm mwyaf am hyn, yn ôl Sterling, yw bod y Ffed eisiau gweld cilio sylweddol mewn chwyddiant cyflogau cyn ei fodloni.

Fe wnaeth arwyddion o dwf cyflogau arafu ym mis Rhagfyr helpu i ysbrydoli ennill o 700 pwynt am Gyfartaledd Diwydiannol Dow Jones pan ryddhawyd yr adroddiad marchnad lafur misol wythnos yn ôl dydd Gwener. Dangosodd yr adroddiad fod cyflymder twf enillion cyfartalog fesul awr dros y flwyddyn flaenorol wedi arafu i 4.6% ym mis Rhagfyr o 4.8% ym mis Tachwedd. Ond roedd marchnadoedd eisoes wedi prisio hyn i mewn, meddai strategwyr.

Ac er ei bod yn sicr yn well ar gyfer prisiadau ecwiti na chyflymu cyflogau, nododd Sterling fod traciwr cyflog Atlanta Fed yn dal i redeg ar 6.4% flwyddyn ar ôl blwyddyn. Bydd angen i hynny ostwng yn sylweddol i fodloni'r Ffed, meddai.

“Mae angen i’r Ffed weld twf cyflog yn cilio i nes at 3% i fod yn argyhoeddedig bod ei waith yn cael ei wneud,” meddai Sterling.

Prisiadau dal yn rhy uchel

Yn olaf, er bod chwyddiant is yn dueddol o fod o fudd i brisiadau ecwiti, mae stociau'n dal i ymddangos yn rhy gyfoethog eu pris yn seiliedig ar gyfnodau blaenorol o chwyddiant uchel, meddai Greg Stanek, rheolwr portffolio yn Gilman Hill Asset Management.

“Mae’r farchnad wrth ei bodd pan ddaw chwyddiant i lawr, mae hynny’n golygu lluosrif uwch,” meddai Stanek. “Fodd bynnag, mae chwyddiant ar 6.5%. Mae hynny dal yn rhy uchel i gyfiawnhau talu 17x am y farchnad.”

Y gymhareb pris-i-enillion ymlaen ar gyfer y S&P 500 oedd 17.3 o ddiwedd dydd Mercher, yn erbyn uchafbwynt diweddar i'r gogledd o 24 ym mis Medi 2020, yn ôl data FactSet.

Dros y flwyddyn ddiwethaf, mae stociau UDA wedi dangos ymateb cryf i ddata CPI. Pan gurodd rhif CPI mis Hydref ddisgwyliadau economegwyr am ddirywiad cymedrol, yr S&P 500 wedi codi 5.5% mewn un diwrnod. Hwn oedd y cynnydd dyddiol mwyaf yn y flwyddyn yn 2022.

I fod yn sicr, mae marchnadoedd yn tueddu i fod yn flaengar, fel y mae strategwyr marchnad yn hoffi ei ddweud, ac mae posibilrwydd bob amser y gallai barn masnachwyr ar ddata dydd Iau esblygu yn y dyddiau a'r wythnosau nesaf.

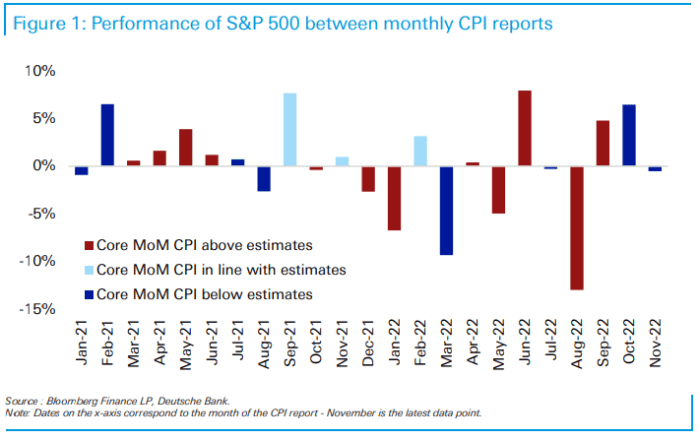

Mewn un dadansoddiad diweddar, archwiliodd strategydd Deutsche Bank ymateb stociau UDA i ddata chwyddiant a ryddhawyd dros y ddwy flynedd ddiwethaf. Canfu fod ymateb y farchnad yn mynd yn fwy dryslyd wrth i amser fynd rhagddo.

Tra bod chwyddiant wedi dod i mewn yn boethach na’r disgwyl yn fwy nag y bu’n is yn ystod y cyfnod o ddwy flynedd, “mae perfformiad wedi bod ychydig yn fwy ar hap nag y gellid bod wedi’i ddisgwyl,” meddai Jim Reid, pennaeth ymchwil thematig yn Deutsche Bank, mewn a nodyn a ryddhawyd cyn y data ddydd Iau.

BANC DEUTSCHE

“Ym mis Ebrill 2022, gwelodd y golled anfantais yn narlleniad mis Mawrth werthiant o -9% dros y mis canlynol, tra bod yr un canlyniad ar gyfer data Hydref 2022 a ryddhawyd ym mis Tachwedd wedi gweld rali o +7% ar ôl i’r data ddod allan ar 10 Tachwedd, ” meddai Reid.

Gorffennodd stociau gydag enillion cymedrol ddydd Iau, gyda'r S&P 500

SPX,

yn codi 13.56 pwynt, neu 0.3%, i 3,983.17, tra bod Cyfartaledd Diwydiannol Dow Jones

DJIA,

ennill 216.96 pwynt, neu 0.6%, i 34,189.97, a'r Nasdaq Composite

COMP,

gan godi 69.43 pwynt, neu 0.6%, i 11,001.10.

Ffynhonnell: https://www.marketwatch.com/story/why-the-stock-market-isnt-impressed-with-the-first-monthly-decline-in-inflation-in-more-than-2-years- 11673564734?siteid=yhoof2&yptr=yahoo